邁百瑞IPO中止 三年?duì)I收復(fù)合增長率超50%,應(yīng)收賬款占比逐步走高

《筆尖網(wǎng)》文/筆尖觀察

煙臺邁百瑞國際生物醫(yī)藥股份有限公司(以下簡稱邁百瑞)的IPO之旅充滿了波折與懸念。2023年6月16日,邁百瑞順利通過了IPO審核,然而,2024年9月30日該公司審核狀態(tài)變?yōu)椤爸兄埂保冀K未能邁出上市的最后一步。

邁百瑞成立于2013年,是一家聚焦于生物藥領(lǐng)域的 CDMO 企業(yè),專注于為單抗、雙抗、多抗、融合蛋白、抗體偶聯(lián)藥物、重組疫苗、重組蛋白等生物藥提供專業(yè)化、定制化、一體化的 CDMO 服務(wù),可覆蓋從早期研發(fā)、細(xì)胞株開發(fā)、生產(chǎn)工藝開發(fā)、分析方法開發(fā)、質(zhì)量研究、臨床樣品生產(chǎn)、國內(nèi)外 IND/BLA 申報(bào)到大規(guī)模商業(yè)化生產(chǎn)的全鏈條環(huán)節(jié)。公司在生物藥 CDMO 領(lǐng)域(尤其是抗體偶聯(lián)藥物(ADC)方面)具有較強(qiáng)的競爭優(yōu)勢,是目前全球少數(shù)具備提供抗體偶聯(lián) 藥物全鏈條 CDMO 服務(wù)的公司之一。

近年來,中國生物藥CDMO行業(yè)呈現(xiàn)出迅猛發(fā)展的態(tài)勢。根據(jù)艾瑞咨詢的報(bào)告,從2017年到2021年,中國生物藥CDMO市場規(guī)模從29.32億元增長至159.31億元,年均復(fù)合增長率高達(dá)52.7%。

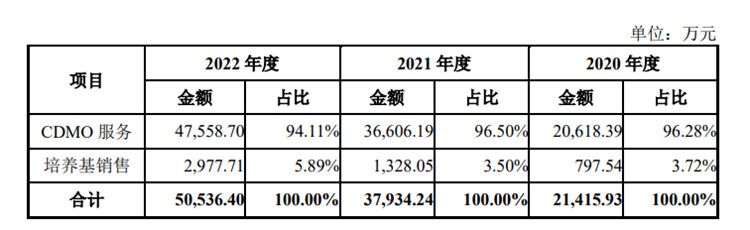

邁百瑞 主營業(yè)務(wù)收入構(gòu)成情況

招股書顯示,2020 年、2021 年及 2022 年,邁百瑞的主營業(yè)務(wù)收入分別為21,415.93萬元、37,934.24萬元及50,536.40萬元,最近三年復(fù)合增長率為53.62%;其中,該公司的CDMO業(yè)務(wù)收入分別為20,618.39萬元、36,606.19萬元及47,558.70萬元,最近三年復(fù)合增長率為51.88%。同期邁百瑞扣除非經(jīng)常性損益后歸屬于母公司所有者的凈利潤分別為-2,104.87萬元、2,811.26萬元及9,543.18萬元,盈利能力不斷增長。

同期,邁百瑞來自于關(guān)聯(lián)方客戶的主營業(yè)務(wù)收入分別為6,437.23萬元、8,048.08萬元及16,506.99萬元,占各期主營業(yè)務(wù)收入的比例分別為30.06%、21.22%及32.66%,關(guān)聯(lián)收入占比較高;其中,關(guān)聯(lián)方榮昌生物帶來的主營業(yè)務(wù)收入占比分別為 5.26%、14.06%及 12.00%。

同期,該公司應(yīng)收賬款賬面價值分別為1,243.22萬元、3,869.60萬元及5,070.34萬元,占各期末流動資產(chǎn)的比例分別為2.36%、7.15%及8.61%,占各期末總資產(chǎn)的比例分別為0.90%、2.83%及3.32%,各期應(yīng)收賬款周轉(zhuǎn)率分別為21.27、13.16及9.35。

公司在招股書中指出,報(bào)告期內(nèi),公司主要客戶資信情況良好、經(jīng)營狀況穩(wěn)定且大部分客戶期后回款情況良好,對于逾期時間較長且回收風(fēng)險(xiǎn)較大的應(yīng)收賬款,公司已單項(xiàng)計(jì)提壞賬準(zhǔn)備。隨著公司營業(yè)收入的持續(xù)增長,公司應(yīng)收賬款絕對金額可能進(jìn)一步增加,若未來市場環(huán)境或主要客戶信用狀況發(fā)生不利變化,公司可能面臨應(yīng)收賬款逾期或不能收回的風(fēng)險(xiǎn),從而對公司的經(jīng)營業(yè)績產(chǎn)生不利影響。

目前,邁百瑞IPO審核狀態(tài)尚處于“中止”,《筆尖網(wǎng)》將對該公司后續(xù)的審核進(jìn)展保持關(guān)注。