金晟新能源IPO:資金缺口壓力巨大存隱患 融資能否改變盈轉(zhuǎn)虧頹勢?

.jpg")

《筆尖網(wǎng)》文/筆尖觀察

近日,曾懷揣A股上市夢想的金晟新能源,突然調(diào)轉(zhuǎn)航向,毅然決然地踏上了赴港上市的新征程。然而,在其光鮮亮麗的招股書背后,卻隱藏著三大產(chǎn)品產(chǎn)能利用率下降、短期債務(wù)遠(yuǎn)超現(xiàn)金的資金缺口存巨大隱憂。

金晟新能源的主營業(yè)務(wù)涵蓋了鋰電池回收及再生利用的關(guān)鍵領(lǐng)域,包括碳酸鋰、硫酸鎳和硫酸鈷等關(guān)鍵產(chǎn)品的生產(chǎn)與銷售。按2023年再生利用銷售收入計(jì)算,該公司是全球第二大的鋰電池回收及再生利用企業(yè),同時(shí)也是全球最大的第三方鋰電池回收及再生利用企業(yè)。盡管擁有如此顯赫的行業(yè)地位,但金晟新能源的業(yè)績表現(xiàn)卻與其行業(yè)地位形成了鮮明的反差。

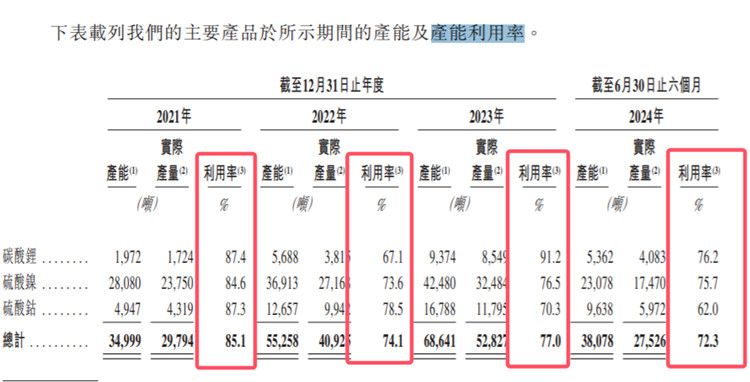

自2021年起,金晟新能源的主要產(chǎn)品產(chǎn)能利用率就開始呈現(xiàn)下降趨勢。到了2024年上半年,碳酸鋰、硫酸鎳和硫酸鈷的產(chǎn)能利用率均低于80%,其中硫酸鈷的產(chǎn)能利用率甚至降至70%以下。2024年上半年,碳酸鋰、碳酸鎳和碳酸鈷的產(chǎn)能利用率分別為76.2%、75.7%和62%,這一趨勢也反映了市場需求的疲軟。

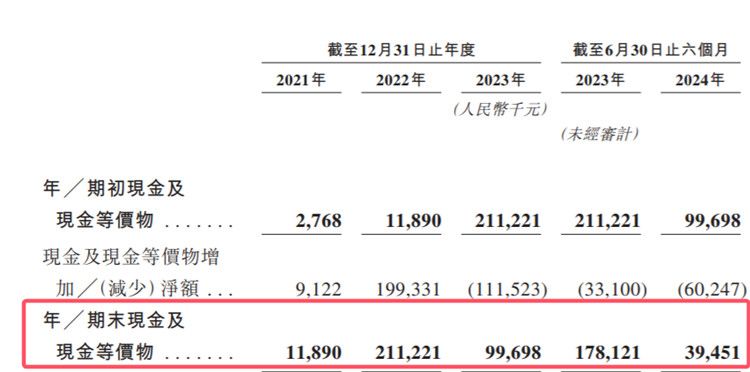

不僅產(chǎn)能利用率下降,金晟新能源還面臨資金困境。截至2024年上半年,該公司的貨幣資金不到4000多萬元,而同期的流動負(fù)債為15.6億元。如此巨大的資金缺口不僅給公司的日常運(yùn)營帶來風(fēng)險(xiǎn)。為了盡快融資解困,金晟新能源尋求港股市場的擁抱。

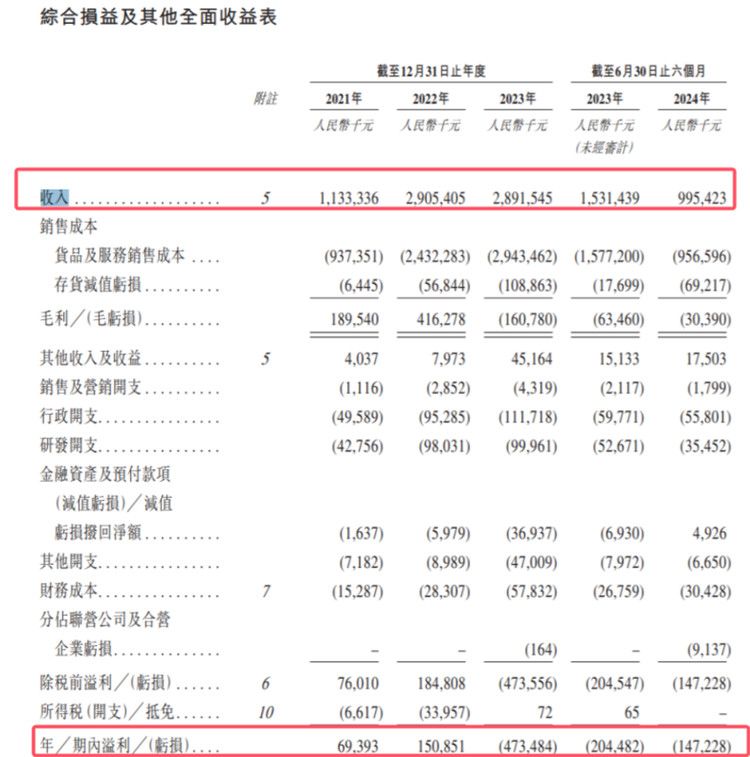

金晟新能源的財(cái)務(wù)狀況不斷惡化,從營收和凈利潤的急劇下滑便可見一斑。2022年該公司的營業(yè)收入為29.1億元,2023年為28.9億元,同比下降0.48%,凈利潤更是由盈轉(zhuǎn)虧,從2022年的盈利1.51億元變?yōu)樘潛p4.73億元。2024年上半年,這一頹勢并未得到扭轉(zhuǎn),營收同比繼續(xù)下降,凈利潤也繼續(xù)虧損。

面對如此困境,金晟新能源即便最終能成功上市并募集到足夠的資金,但如何有效利用這些資金、提升產(chǎn)能利用率、改善業(yè)績表現(xiàn)仍是擺在公司面前的一道難題。

《筆尖網(wǎng)》將對金晟新能源赴港IPO的后續(xù)進(jìn)展情況保持關(guān)注。