《筆尖網》文/筆尖觀察

2023年6月25日,哈爾濱思哲睿智能醫療設備股份有限公司(以下簡稱思哲睿)科創板IPO提交注冊,截止2025年2月26日,公司尚未獲準注冊。招股書顯示,思哲睿是一家專注于手術機器人研發、生產和銷售的高新技術企業,致力于為醫生打造智能手術工具,為患者提供綜合診療方案,讓各類外科手術更精準、更便捷。

《筆尖網》注意到,過去幾年,思哲睿的經營現金流持續“虧空”,且該公司在回復問詢函時疑似對其產品未來的滲透率有所夸大。思哲睿的研發人員占員工總數的比例超過五成,而該公司有超四成的發明專利為受讓取得。此次IPO,思哲睿計劃用6億元募集資金補充流動資金,報告期內該公司的短期償債能力在持續減弱。

現金流持續“虧空”回復問詢疑似夸大產品滲透率

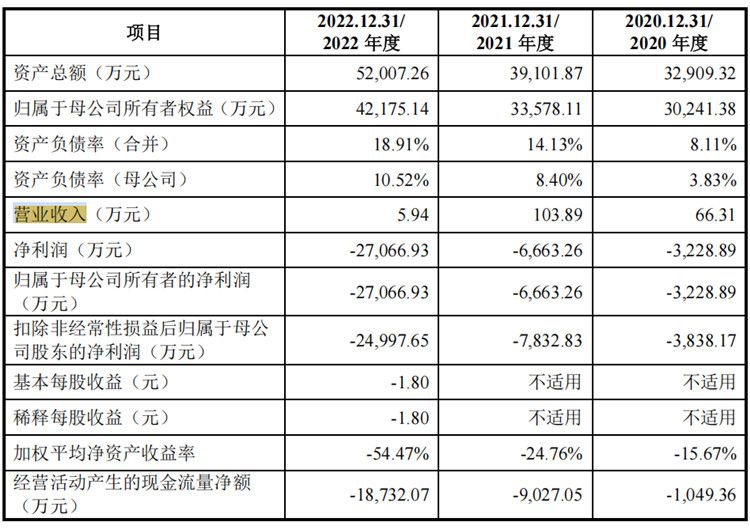

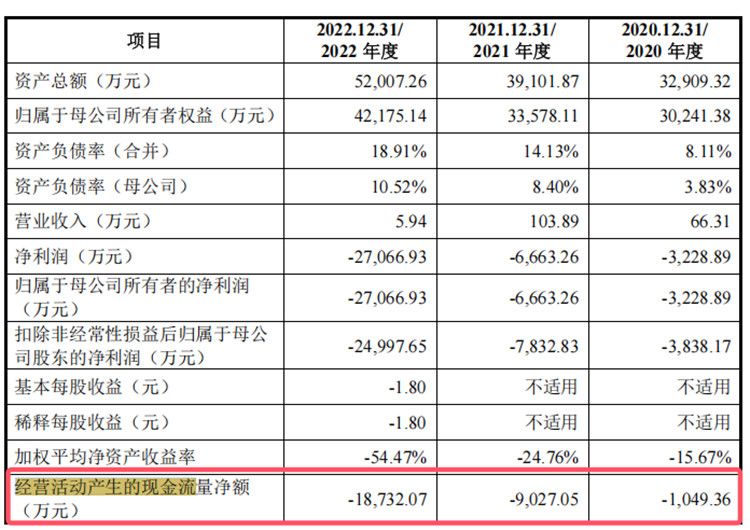

招股書清晰揭示,在2020年至2022年(以下簡稱“報告期”)期間,思哲睿實現的營業收入分別為66.31萬元、103.89萬元及5.94萬元;而相應的凈利潤則分別為-3228.89萬元、-6663.26萬元及-27066.93萬元,呈現出虧損逐漸加劇的趨勢。同時,其經營活動產生的現金流量凈額也分別為-1049.36萬元、-9027.05萬元及-18732.07萬元,虧空幅度逐年擴大。這一連串的數據背后,凸顯出該公司當前僅靠一款產品商業化的局限性。

截至招股說明書簽署之日,思哲睿已布局五條產品線,其中,腔鏡手術機器人康多機器人? SR1000 已于2022年6月榮獲國家第三類醫療器械注冊證,專注于泌尿外科上尿路腹腔鏡手術,并于次年2月完成適應證變更,拓寬至泌尿外科所有腹腔鏡手術。此外,SR1500已步入泌尿外科注冊臨床試驗階段,SR2000則已完成型式檢驗,蓄勢待發準備進入注冊臨床試驗。然而,其余四款產品仍處于樣機開發的關鍵節點。

值得注意的是,報告期內思哲睿的毛利率從56.18%滑落至41.62%,再至38.81%,兩年內降幅近20個百分點,這無疑為其未來的經營可持續性蒙上了一層陰影。事實上,交易所在兩輪問詢中,均將焦點集中在了思哲睿未來經營的可持續性上,提出了諸多質疑。

面對交易所的嚴謹問詢,思哲睿的回復略顯“粗線條”。特別是在獨立測算中國腔鏡手術機器人輔助手術滲透率時,其計算結果引發了外界的廣泛疑慮。

思哲睿招股書中闡述道:“基于中美市場歷史數據,綜合考量兩國患者接受度、市場認可度等因素,我們預測了中美市場未來腔鏡手術機器人輔助手術的滲透率。2020年,中國該領域的滲透率為0.5%,2018至2021年間,平均每年增長0.1個百分點,據此我們預計2025年將達1.6%;而2021至2025年間,平均每年增長率將提升至0.2個百分點,預計2030年滲透率將達到3.5%。”

然而,仔細審視這一預測邏輯,我們發現其中存在明顯的不合理之處。按照每年0.1個百分點的增長速度,2020年的0.5%滲透率至2025年應僅為1%,而非思哲睿預測的1.6%。同樣,若以每年0.2個百分點的增速計算,2030年的滲透率應為2.5%,亦非其聲稱的3.5%。

思哲睿的此番預測,究竟是無心之失還是有意夸大其核心產品的市場前景?無論何種情況,其回復的粗糙程度確實令人詬病。

研發人員超五成 卻有超四成發明專利為受讓取得

招股書詳細披露,在報告期即2020年至2022年間,思哲睿經審計的研發費用分別為2,889.53萬元、6,062.97萬元及15,381.91萬元,總計高達24,334.41萬元。這一顯著增長反映出,面對尚無能夠強力支撐公司業績的成熟產品現狀,思哲睿正不遺余力地加大研發投入,以期加速產品商業化進程。

截至2022年12月31日,思哲睿及其子公司知識產權儲備豐厚,共持有169項專利,涵蓋發明專利43項、實用新型專利109項及外觀設計專利17項。

然而,深入分析發現,在這43項發明專利中,僅有23項為思哲睿自主研發取得,其余20項則通過受讓方式獲得,占比高達47%。尤為值得注意的是,自2020年至2022年的三年內,思哲睿自主研發的發明專利數量僅為5項,這一數字顯得相對匱乏。

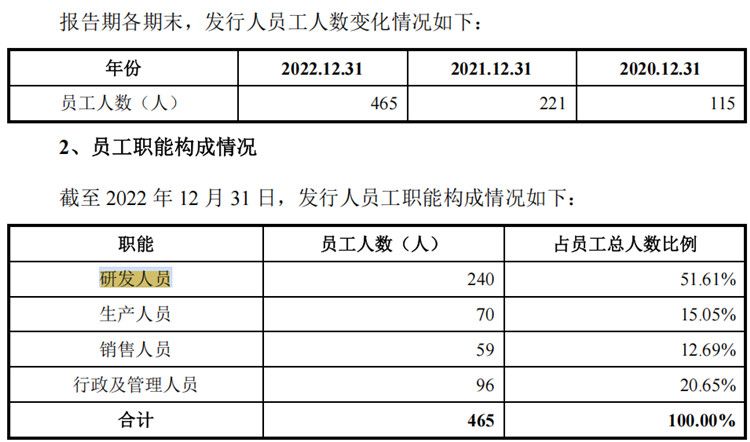

面對連續多年的業績虧損局面,思哲睿顯然急需通過強化研發來打破僵局,尋找業績增長點。然而,盡管研發投入巨大,且研發團隊規模龐大——截至2022年底,研發人員數量達到240人,占公司員工總數的51.61%——但近期研發成果的數量卻不盡如人意。這不禁讓人質疑,如此大規模的研發投入與相對有限的創新產出之間是否存在不匹配的問題。

綜上所述,思哲睿在研發領域的持續投入體現了其對產品創新的重視,但在發明專利的自主研發方面,其成果產出尚待進一步提升,以更好地支撐公司的長遠發展。

短期償債能力減弱 6億募資補充流動資金

招股書明確表明,思哲睿在此次IPO中計劃募集總額高達20.3億元的資金。其中,10億元將專項投入手術機器人研發項目,旨在深化技術創新;3.3億元將用于手術機器人產業化項目,以推動科技成果的有效轉化;1億元則規劃于營銷網絡建設,旨在拓寬市場覆蓋。而剩余的6億元,公司將用于補充流動資金,這一安排占到了募集總額的約30%,實則反映了公司在當前財務狀況下的現實考量。

報告期內,思哲睿的貨幣資金狀況并不樂觀,具體金額分別為2.4億元、1.7億元和2.3億元,顯示出公司可支配的現金流相對緊張。更為嚴峻的是,公司的短期流動性指標——流動比率和速動比率,均呈現出明顯的下滑趨勢。流動比率從27.91倍降至5.7倍,再降至3.35倍;速動比率也從27.72倍下降到5.27倍,最終至2.73倍。這些數據的變動,無一不揭示了公司短期償債能力的弱化。

同時,報告期內該公司經營活動產生的現金流量凈額持續為負,分別為-1049.36萬元、-9027.05萬元和-18732.07萬元,進一步加劇了公司的資金壓力。若不能迅速推進產品商業化進程,實現自我造血功能,即便是通過IPO募集到的新資金,也可能難以支撐公司的長遠發展,面臨快速消耗的風險。

綜上所述,思哲睿在IPO中募集資金的分配,既體現了公司對核心業務的堅定投入,也透露出其在財務管理上的緊迫性和挑戰。如何在資金有限的情況下,高效推進研發、產業化及市場拓展,同時確保公司的財務穩健,將是思哲睿未來必須面對并妥善解決的關鍵問題。