摘要:?此次定增募資將有助于烽火通信降低流動性風險。

文丨惠凱

編輯丨承承

此次定增募資將有助于烽火通信降低流動性風險。

在監管部門鼓勵和呵護上市公司圍繞產業鏈加快重組、優化股權架構的導向下,烽火通信實施了一系列資本運作,股東股權劃轉的同時,公司近期還計劃定增募資15億元用于補充流動資金。烽火通信近幾年負債率維持在65%左右,且短期負債增速較快,本次定增有助于公司降低流動性風險,提高抗風險能力,同時也有利于公司發展主營業務并布局新興產業。

股權劃轉利于簡化股權層級

烽火通信是一家國際知名的信息通信網絡產品與解決方案提供商,主營業務立足于光通信,深入拓展至信息技術與通信技術融合而生的廣泛領域,成長為我國智慧城市、行業信息化等領域的龍頭企業。在監管層鼓勵上市公司并購重組的大背景下,烽火通信近期資本運作頻頻,既有股權劃轉之事,也有定增融資事宜。

烽火通信的大股東烽火科技集團股權穿透后的上層股東為武漢郵電科學研究院有限公司(簡稱“郵科院”)。2024年底上市公司公告顯示,郵科院將其持有的烽火科技集團92.69%的股權無償劃轉到中國信息通信科技集團(簡稱“中國信科集團”)名下。本次股權劃轉屬于同一實控人下的國有股權無償劃轉。

對比轉讓前后的股權架構,此次轉讓有利于簡化烽火通信的股權層級。企查查顯示,郵科院是中國信科集團的子公司,中國信科集團通過郵科院的子公司烽火科技集團間接持有烽火通信,股權關系較復雜;股權劃轉后,中國信科集團直接跳過郵科院通過烽火科技集團持股烽火通信,股權層級減少一層。此舉有助于簡化溝通流程,提升決策、管理效率,更方便中國信科集團對烽火通信的財務支持。

負債率65%,短期負債和利息費用增長較快

公開信息也顯示,郵科院的資產規模較小,且近些年未發債募資。相比之下,中國信科集團因持續發債募資,現金流充裕。Wind顯示,中國信科集團截至2024年9月末的貨幣資金達188.6億元,同期資產負債率為52.8%,且近幾年資產負債率還有所下降。

相比之下,烽火通信的資產負債率較高。Wind數據顯示,烽火通信近幾年的資產負債率維持在65%左右。數據還顯示,2019年末-2024年9月末,烽火通信的短期借款從初始的5.5億元增加到期末的26.6億元,增長規模明顯。短期負債增速較快,對烽火通信的現金管理帶來一定壓力。

烽火通信的長期負債規模也有較快增長,2019年末-2024年9月末,烽火通信的長期借款+應付債券規模從23.8億元增長至48.4億元。整體來看,因有息負債的持續增加,讓烽火通信的財務成本持續攀升。Wind數據顯示,烽火通信2020-2023年的利息費用規模從1.9億元攀升至3.4億元,增幅近八成。

為改善資金壓力,烽火通信近期發布定增公告稱,擬以12.88元/股的價格向中國信科集團增發1.16億股,募資15億元用于補充流動資金。定增申請于不久前獲上交所受理。定增方案公告還顯示,本次定增有助于改善公司現金狀況、優化財務結構,為業務發展提供長期資金支持,提高公司的抗風險能力。

烽火通信前幾年也有過兩次再融資,一次是2017年定增募資了18億元,另一次是2019年發行可轉債募資30.9億元,將于2025年底到期。Wind顯示,上一次定增的增發價是26.51元,烽火通信集團斥資1.8億元認購了679.7萬股,增發后總持股達到了4.94億股。之后烽火通信股價震蕩下行,至2024年9月時跌至13.6元。在去年四季度以來A股反彈、公司股權劃轉、擬定增等內外部利好的綜合影響下,烽火通信股價近期表現強勢,春節后開市以來至2月20日,烽火通信在12個交易日內上漲了45.45%,最高股價達29.33元。烽火通信集團2017年定增持股的財務收益也成功扭虧為盈。

可轉債3個募投項目延期至今年底

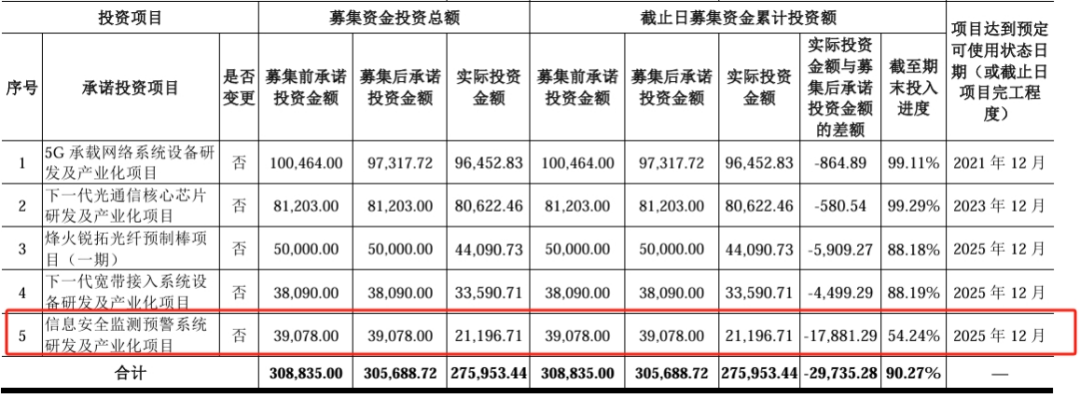

至于2019年可轉債募資,公告顯示投入到“5G承載網絡系統設備研發及產業化”、“烽火銳拓光纖預制棒項目(一期)”、“信息安全監測預警系統研發及產業化”等5個項目,其中“烽火銳拓光纖預制棒項目(一期)”、“信息安全監測預警系統研發及產業化”的可轉債募投金額分別是5億元、3.9億元,這兩個項目原定募投后兩年即結項,但實際上募資到位后出現了基建招投標工作延遲等現實問題,結項不得不延期到2023年底。

2023年底,烽火通信發布公告稱,受“土地供給因素、政府規劃變更、尾款支付等多方面因素影響”,“烽火銳拓光纖預制棒項目(一期)”、“信息安全監測預警系統研發及產業化”等多個項目未能在計劃時間內達到預定的可用狀態,項目再次延期,預計到2025年12月結項。今年1月,烽火通信發布的定增公告披露了最新進展,原定對“信息安全監測預警系統研發及產業化”項目的3.9億元募投資金截至2024年9月末實際只投入了2.1億元,投入進度為54%。該項目能否于2025年底完成結項,還有待觀察。

表1 ?“信息安全監測預警系統研發及產業化”項目兩次延期

來源:公告

業務上,烽火通信的下游客戶以三大電信運營商等為主,下游客戶具備較強的議價能力。評級機構新世紀資信去年出具的跟蹤評級報告指出,烽火通信在產業鏈內所處地位較弱,公司應收賬款規模增長較快。財報也顯示,烽火通信的應收賬款從2021年末的42.2億元,走高到2023年末已達124.1億元,2024年9月末進一步攀升到148.8億元。

新世紀資信還提醒,由于烽火通信的應收賬款持續走高,經營占款壓力和壞賬也顯著增加。財報顯示,烽火通信2021年的信用減值損失為1742萬元,2023年達到2.9億元,其中應收賬款的壞賬損失2021年為3294萬元、2023年攀升到2.9億元,是拉高信用減值損失的主要因素。

因此在15億元定增募資到位后,烽火通信的資產流動性和資產質量將顯著改善。

中國信科集團持有光迅科技、大唐電信等股權

在股權劃轉、定增募資落地后,預期烽火通信和中國信科集團旗下多個業務板塊的業務協同和整合更加顯著。中國信科集團是半導體、通信、信創領域多家上市公司的股東,譬如直接持有信科移動41%的股權,直接持有大唐電信14.64%股權,通過烽火科技集團間接持股光迅科技34.05%股權等。隨著證監會、國資委等鼓勵央國企加大圍繞產業鏈的橫向和縱向并購整合,烽火通信和股東旗下其他公司的合并前景受到了投資者期待,尤其是烽火通信、光迅科技的大股東都是烽火科技集團。

比如有投資者在交易所互動平臺上向烽火通信董秘提問,“公司和光迅科技同屬于中信科控股,又都是從事光通訊行業,作為央國企改革發展做大做強的思路,集團是否考慮過兩家優質企業合并重組呢?” 對此,烽火通信回復稱,“如有并購重組事宜,會及時信息披露。”

也有投資者向光迅科技提問,“作為央企中國信通科技集團控股上市公司,為進一步做大做強做優,公司是否有進行并購重組的計劃?”對此,光迅科技方面回復稱,“公司一直在積極尋求做優做強的戰略機會,對于未來是否有相關并購打算,我們也一直持開放的態度。”

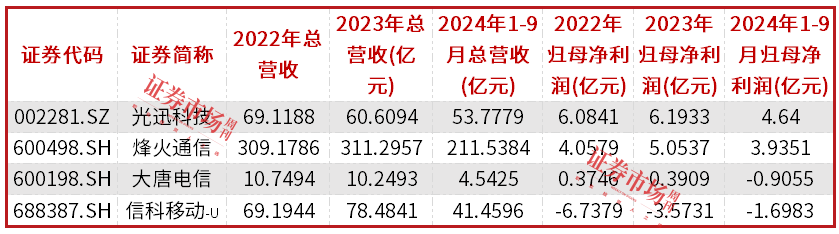

具體來看,中國信科集團旗下A股多家上市公司中,大唐電信的業績壓力較為顯著。Wind顯示,大唐電信2020年后業績下滑,2024年前三季度總營收同比下滑超過兩成,前三季度歸母凈利潤虧損近億元。大唐電信的資產負債率也是最高的,截至2024年9月末達78%。在投資者調研和互動平臺上,有多位投資者詢問大唐電信是否有重組預期,對此,公司未給出明確回復。(以上資產債務數據采用合并報表數據)

表2 ?中國信科集團旗下部分A股公司的資產負債率情況

數據來源:Wind

表3 ?中國信科集團旗下部分A股公司的業績情況

數據來源:Wind