文 / 三生?

來源 / 節點財經?

近年來,隨著文旅行業的持續火熱,中國在線旅游市場(OTA)不斷向縱深發展,規模已然突破萬億大關。而相比國際同行,在這場萬億盛宴背后的現象更值得玩味:當Airbnb房東為15%的傭金咬緊牙關,Booking集團因18%的抽成遭歐洲監管重罰時,中國的OTA平臺卻能在國際同行傭金率的"三分之一價格帶"中穩健增長,帶給商戶更高經營效率的同時,不斷提升用戶體驗。

其實,在《節點財經》看來,這是一場關于技術與商業的極限平衡術。抖音用直播間重構流量分配,美團用即時零售反哺酒旅生態,攜程的AI客服在凌晨三點解決90%的客訴——這些看似無關的技術突破,實則構建起中國OTA獨有的價值創造體系:在現有傭金結構下,通過技術密度與生態協同,讓每1%的抽成創造3倍于國際同行的商業價值。

通過AI大模型、動態定價系統和生態化服務,中國OTA正重新定義平臺經濟的價值分配邏輯,為商戶和用戶創造遠超傭金成本的增量價值。

?

01 對比國內外OTA平臺,有什么根本不同?

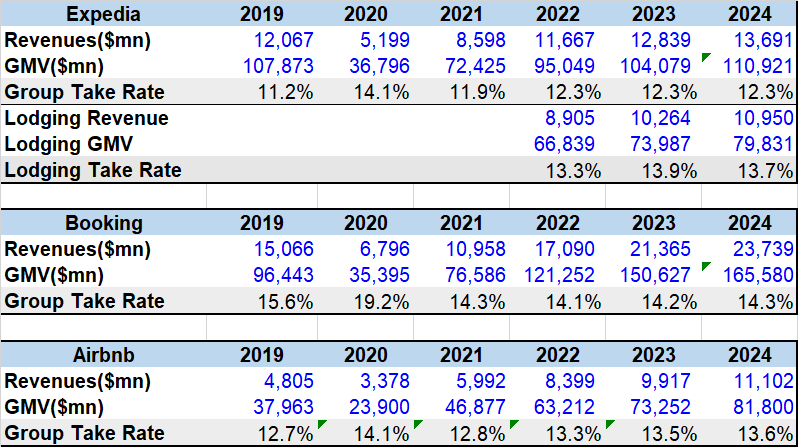

眾所周知,OTA平臺是旅游行業匹配供給與需求的第三方服務商,而中外OTA平臺傭金率有著顯著差距。據2024年最新的財報顯示,國外三家OTA巨頭Booking、Expedia、Airbnb的綜合傭金率分別為14.3%、12.3%、13.6%。

相比之下,國內OTA平臺代表之一的攜程最新的綜合傭金率為4.4%,僅為國際同行的三分之一;同程的綜合傭金率為6.5%,也不足一半。

國際OTA平臺傭金率計算

這種情況由來已久,而從整體來看,國內OTA行業傭金率更低,平臺與旅業商家之間的關系更為健康。那么,是什么原因導致國內外OTA傭金率相差如此之大?要回答這個問題,需要從三個方面進行解析。

首先,競爭倒逼讓利,國內旅游業市場競爭的激烈程度遠超國外同行。當國際OTA巨頭靠著12%以上的傭金率躺賺時,中國同行卻不得不在“地獄模式”中尋求殺出血路。為爭奪商家,平臺不得不將傭金率壓至國際水平的“地板價”,甚至推出“免傭季”“階梯返傭”等柔性策略。

相比國內OTA平臺,國外巨頭之所以能夠收取更高的傭金,在于其在線旅游市場起步早,發展更為成熟,市場集中度更高。其中,Booking、Expedia和Airbnb三巨頭橫跨多個國家,具有一定的壟斷地位。所以,我們才會看到歐盟等國家和地區經常敲打三家巨頭,在監管上遏制其壟斷發展。

其次,在運營成本方面,國外OTA平臺的成本更高。從人工成本到研發投入,從一線客服人員到后臺管理人員,其薪資均高于國內。而且,國外OTA多為跨國經營,對本地化改造的要求更高,且面臨更多地區不同的監管挑戰,導致其綜合成本較高,需要更高的傭金率覆蓋成本投入。

相比之下,國內OTA平臺受益于國內勞動力紅利和巨大單一市場的規模效應,成本相對較低,不需要更高的傭金率來維持增長。

第三,就是國內消費者“既要又要”的特點,讓OTA平臺將資源和精力集中在用戶體驗而非傭金抽成。人均3個平臺以上的國內消費者,已經習慣了性價比才是王道,平臺壓縮傭金率也是為了留住消費者。相比之下,海外用戶在線旅游消費支付意愿更強,產品溢價空間更大,給了平臺更高的傭金率空間。

值得關注的是,雖然中國OTA平臺的傭金率遠低于國際同行,但卻展現了更高的經營效率。近幾年,Booking的GMV一直領跑全球OTA平臺,但2024年最新數據顯示,攜程與Booking的GMV均達到1.2萬億左右。前者用后者三分之一的傭金,給合作伙伴帶來了同等規模的生意。

?

02 生態重構:多元服務打造共贏邏輯

商業世界的進步,往往都是建立在充分競爭的基礎之上。所以,當抖音以“零傭金+流量補貼”殺入本地酒旅賽道,當小紅書通過內容種草直接撬動用戶決策,傳統OTA平臺必須應戰,進而也進化出了自己的商業模式:不依賴傭金抽成,而是通過技術降本和增值服務實現盈利。

所以,當全球OTA行業陷入“高傭金-商家逃離-平臺壟斷”的惡性循環,中國OTA平臺則構建了一個看似“反常識”的商業模型,低抽傭并未削弱平臺價值,反而通過技術賦能、生態共建和多元收入結構,實現了商家、平臺與消費者的三方共贏。

從商家端來看,傳統OTA模式下,商家需支付高額傭金換取平臺流量,但用戶數據、運營能力始終被平臺壟斷。中國OTA的低傭金模式,本質是將“流量販售”升級為“能力共享”。

比如攜程的“生意通”系統,其動態庫存管理算法可通過實時數據分析和算法優化,幫助酒店調整房間庫存和定價策略,以減少空房率并提高入住率;再比如,美團推出的“酒店管家”系統,通過AI預測供需關系自動調整房價頻次。

這種技術賦能,使得商家即便降低對OTA的訂單依賴,仍能通過平臺提供的數字化工具提升整體運營效率。

而在平臺端,中國OTA平臺早已跳出國外傳統OTA平臺的“收租”邏輯,通過構建“傭金+增值服務+生態協同”的復合模式,打造共贏生態。

比如通過會員體系與廣告營銷重構盈利結構,攜程的會員體系覆蓋人群已超過9000萬用戶;抖音也通過“種草-囤券-核銷”閉環,將旅游內容流量轉化為廣告收入,遠超傳統渠道。

來到消費端,對于普通消費者來說,則是獲得了性價比與體驗的雙重升級。首先,低傭金率將直接惠及消費者,而中國OTA平臺的突破在于,傭金下降并未導致體驗縮水,反而通過技術創新實現品質躍遷。

比如攜程發布的旅游行業首個垂直大模型“問道”,可以根據用戶歷史行為生成個性化行程,從而大幅壓縮用戶的行程規劃時間,從而為消費者節省各種改簽損失。

中國OTA平臺們用十年時間證明,商業文明的進階不在于分蛋糕的刀法,而在于做蛋糕的能力。當國際巨頭還在為12%以上的傭金率爭執時,攜程們已用AI+生態的組合拳,開辟出“低抽高效強增長”的新大陸。

這場商業模式的創新,正在開創一個多方共生的數字生態與價值新空間。

?

03 價值躍遷:從用戶到商戶的重構

當前,中國OTA行業的傭金率博弈,早已從“價格戰”轉向“效率戰”,其帶來的是整個行業的價值躍遷。如日益興起的AI新技術,正在為整個OTA行業提升體驗、賦能商戶和降低成本等方面發揮全方位的作用。

在AI技術的浪潮中,正如DeepSeek以低成本、高效率掀起全球風暴一樣,中國OTA平臺在研發和應用上也相當積極。比如在攜程,80%的咨詢問題可以由AI解決,售后服務自動化率超過70%,95%的需求可在20秒內極速響應;

再比如同程,其“同程全域通”通過數字技術整合區域內的交通、美食、游覽方式等實用信息,進而實現自動導覽、智慧地圖、VR預訂、AI智能客服等功能,成功解決游客行前、行中、行后的服務痛點。

對此,攜程集團首席運營官熊星曾表示“攜程集團將持續增加投入,為客服提供更智能的服務工具。”而隨著人工智能技術的不斷迭代,不只是攜程,同程、美團、抖音等等,都在不斷加強AI技術是應用,提高運營效率。

可以說,從用戶到商戶,AI技術在OTA行業的應用正在創造越來越大的價值。以攜程為例,據其財報顯示,2024年攜程重點推進AI與內容結合,激發用戶出游靈感。其還基于AI推出的“旅行熱點”基于實時熱點動態調整,為用戶提供時下熱門選擇,“線路規劃”能幫助用戶自動生成定制路線和每日概覽,提高決策效率。

到了商戶端,攜程旅游今年年初,通過免費為商家提供技術、培訓以及各項費用減免等一系列減負幫扶措施,累計投入超過1億元。其借助AI技術,在運營、營銷、售賣、服務整個經營生命周期為商家提供助力,比如借助AI輔助內容生產,平均生產時間可從8.5分鐘縮短至15秒,合格率達到98.9%以上;借助AI生成和美化營銷廣告,平均生產時長從30分鐘縮短至3分鐘;借助AI為用戶咨詢,自助解決率達到60%以上等。

未來,不難預見,隨著AI技術的不斷滲透,OTA平臺的服務鏈條正在被重構,效率革命的爆發已經來到奇點。OTA平臺不可避免地弱化機械重復類的工作,投入開發更有價值的環節。

其次,AI技術提供的是工具,而供給側改革正在戰略上創造新的生態平衡。從根本上說,OTA平臺是旅游行業匹配供給與需求的第三方服務商,其價值主要在于幫助消費者與商家達成交易。

在當前的整個文旅市場,供給過剩仍是主要矛盾之一,而OTA平臺通過在技術、數據和營銷等領域的持續投入,可以為酒店等商戶提供更有價值的收益管理,帶來更多的用戶和生意。

在這個過程中,國內的OTA平臺們必須深度介入產業鏈上游,并對中小商家數字化轉型進行賦能,進而參與會員體系與私域流量共建。

就像一位業內人士告訴《節點財經》,“只有多渠道共贏,酒店供需問題才能得到根本解決。”在新的模式下,OTA平臺與商戶之間將形成價值共生的關系,而不是零和博弈。

綜合來看,中國OTA平臺的演進揭示了一個本質規律,即傭金率博弈的終點不是數字高低,而是能否通過技術創新(如DeepSeek的應用),將行業成本結構徹底重構,不斷創造新的價值空間。當中國OTA平臺用DeepSeek式的創新證明“共生優于博弈”,全球在線旅游市場的價值天平,將必然向東方傾斜。

*題圖由AI生成