《筆尖網》文/筆尖觀察

在當今競爭激烈的化工材料領域,有這樣一家企業正嶄露頭角,它就是海陽科技。作為國內從事尼龍6系列產品研發、生產和銷售的主要企業之一,海陽科技承載著行業的希望與期待,在發展的道路上穩步前行。

尼龍6系列產品,猶如現代工業的“魔法材料”,廣泛應用于眾多領域。從汽車制造中堅固耐用的零部件,到電子電器里保障安全的絕緣材料,再到紡織行業中高品質的纖維制品,尼龍6以其卓越的性能成為不可或缺的關鍵材料。

計劃募資補流1.50億元 遞表前夕大筆分紅

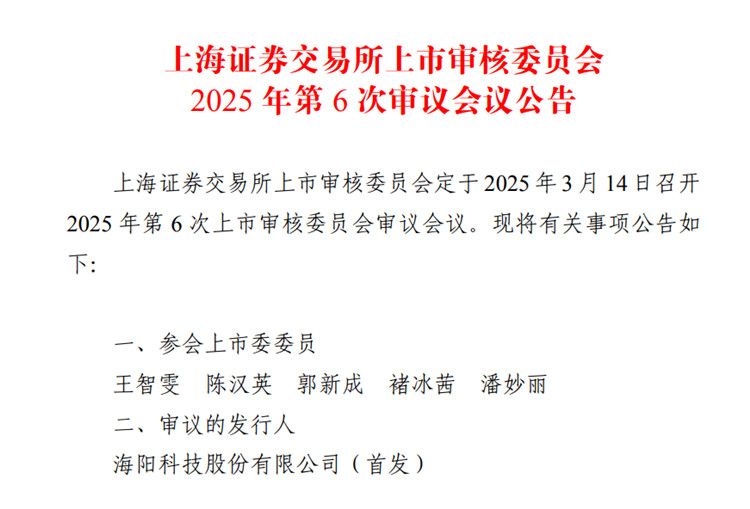

2023年 6月30日,海陽科技上交所主板IPO申請獲受理。這標志著海陽科技在資本市場的道路上邁出了關鍵的第一步。上交所網站顯示,2025 年3 月14日召開2025 年第 6 次上市審核委員會審議會議,屆時將審核海陽科技的首發申請。

此次,海陽科技擬募集資金約6.12億元,所募資金投向年產 10 萬噸改性高分子新材料項目(一期)、年產4.5萬噸高模低縮滌綸簾子布智能化技改項目及補充流動資金,其中計劃補充流動資金1.50億元,占擬募集資金總額的24.51%。

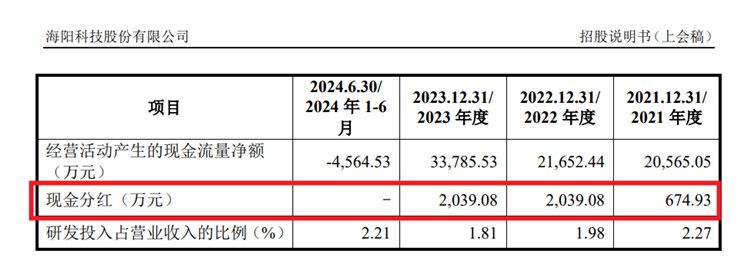

《筆尖網》關注到,報告期內,海陽科技實施了多次分紅。招股書顯示,2021年6月,海陽科技分紅674.93萬元;2022年6月,公司分紅2039.08萬元;2023年5月,公司再度分紅2039.08萬元。而2023年 6月30日,海陽科技的IPO申請正式被交易所受理,不難看出,海陽科技在遞表前夕實施了大筆分紅。

據悉,上述項目中年產10萬噸改性高分子新材料項目(一期)備受關注。在這個項目中海陽科技依托優秀的研發團隊和多項核心技術、多項新產品(改性材料及基礎原料)的研發經驗以及小規模市場拓展經驗,向下游改性高分子新材料進行的產業布局和延伸。

營業利潤曾連降兩年 主營業務毛利率持續下滑

《筆尖網》注意到,2021年-2023年及2024年1-6月,海陽科技實現營業收入分別為 394,653.65 萬元、406,715.70 萬元、411,275.47 萬元和 274,220.84 萬元,公司營業收入呈現持續增長態勢。但同期營業利潤分別為 33,219.09萬元、19,972.91 萬元、16,569.95 萬元和 9,229.46 萬元,2022 年營業利潤相比 2021年下降 39.88%,2023 年營業利潤較上年同期下滑 17.04%,2024 年 1-6 月營業利潤同比上年同期增長 37.94%。

海陽科技指出,尼龍 6 切片的行業發展受到原料己內酰胺供應、切片行業競爭和下游應用等多重因素影響,簾子布行業受上游切片及工業絲材料價格及下游需求的影響。

報告期內雖然通過工藝改進、產品質量提升、新產品開發等優勢使公司營業收入保持增長,但營業利潤存在一定波動,隨著外部環境諸如國際貿易爭端、國際局部政治軍事沖突加劇、全球經濟或國內經濟放緩等的變化,產業下游領域因此而受較大影響,從而引起行業需求波動、行業競爭加劇,公司存在著營業收入和營業利潤下降的風險,極端情況下存在營業利潤下滑 50%甚至虧損的風險。

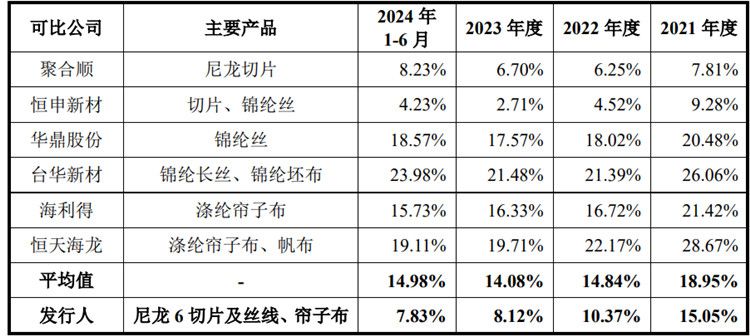

此外,報告期內,海陽科技的主營業務毛利率分別為15.05%、10.37%、8.12%和7.83%,逐年下滑。此外,同期可比公司主營業務毛利率平均值為18.95%、14.84%、14.08%、14.98%,海陽科技主營業務毛利率均低于可比公司均值。

海陽科技也在招股書中指出,隨著尼龍行業競爭的逐漸加劇,以及全球經濟發展的不穩定帶來下游需求的波動,進而導致公司主營業務產品毛利率存在一定波動。若公司無法通過新產品開發、工藝改進和降本增效等手段相應改善產品結構、降低成本,則有可能出現產品毛利率下降的情況,對公司盈利能力造成不利影響。

海陽科技IPO能否順利過會,《筆尖網》將予以關注。