古麒絨材IPO:過半收入來自兩大客戶 應(yīng)收賬款與存貨攀升 新募產(chǎn)能消化引關(guān)注

《筆尖網(wǎng)》文/筆尖觀察

3月4日,安徽古麒絨材股份有限公司(以下簡稱古麒絨材)深交所主板IPO注冊生效。招股書顯示,古麒絨材主營業(yè)務(wù)聚焦于高規(guī)格羽絨產(chǎn)品的研發(fā)、生產(chǎn)和銷售,主要產(chǎn)品為鵝絨和鴨絨,產(chǎn)品主要應(yīng)用于服裝、寢具等羽絨制品領(lǐng)域。

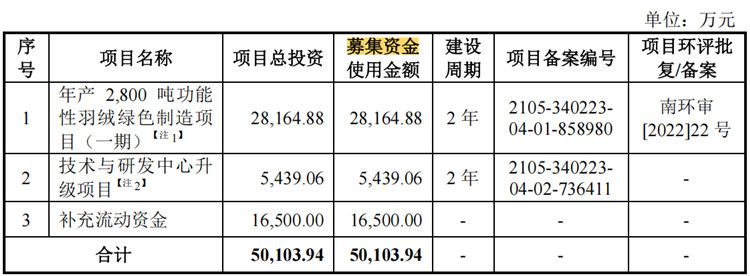

《筆尖網(wǎng)》注意到,古麒絨材對前兩大客戶依賴嚴(yán)重,且超七成收入來自前五大客戶,而且,該公司的流動資產(chǎn)中應(yīng)收賬款余額和存貨占比超七成,業(yè)績含金量不高。此次IPO,古麒絨材計劃2.8億元的募集資金(占總募集資金的56%)投入到年產(chǎn)2,800噸功能性羽絨綠色制造項(xiàng)目(一期)中,而該公司的存貨周轉(zhuǎn)率總體呈下降趨勢且低于同行公司,其中庫存商品和半成品占比較高,未來新增產(chǎn)能如何消化?值得關(guān)注。

超一半收入來自前兩大客戶 應(yīng)收賬款與存貨攀升

招股書顯示,古麒絨材的核心業(yè)務(wù)聚焦于高端羽絨產(chǎn)品的研發(fā)、制造及銷售領(lǐng)域,主打產(chǎn)品涵蓋鵝絨與鴨絨,廣泛應(yīng)用于服裝、寢具等羽絨制品市場。

在此次IPO進(jìn)程中,古麒絨材擬募集高達(dá)5億元資金,資金分配策略明確:2.8億元將注入年產(chǎn)2800噸功能性羽絨綠色制造項(xiàng)目(一期),旨在強(qiáng)化產(chǎn)能;5439萬元用于技術(shù)與研發(fā)中心的全面升級,以創(chuàng)新驅(qū)動發(fā)展;另有1.65億元,即募集總額的33%,將用于補(bǔ)充流動資金,這一比例頗為引人注目,背后折射出公司的資金運(yùn)作考量。

具體而言,古麒絨材選擇以較大比例資金補(bǔ)充流動資金,實(shí)屬策略所需。2021年至2023年及截至2024年6月30日(以下簡稱報告期),該公司貨幣資金雖逐年增長,從5209.92萬元增至12600.17萬元,但與之相對的是應(yīng)收賬款余額與存貨賬面價值的持續(xù)攀升。應(yīng)收賬款余額從15476.13萬元增長至38578.74萬元,占比維持在27%至33%之間;存貨賬面價值則從30880.21萬元激增至50871.51萬元,占比保持在43%至54%的高位。這一系列數(shù)據(jù)揭示了該公司運(yùn)營中面臨的資金流動性挑戰(zhàn)。

古麒絨材的資金壓力,一定程度上源于其業(yè)績表現(xiàn)的含金量有待提升。報告期內(nèi),該公司實(shí)現(xiàn)營收從2021年的5.96億元增長至2023年的8.3億元,再至2024年上半年5.11億元,凈利潤同步增長,但經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額卻出現(xiàn)波動,特別是在2023年轉(zhuǎn)為負(fù)值(-555萬元),顯示出現(xiàn)金流管理的緊迫性。

此外,該公司的綜合毛利率雖保持在20%至27%區(qū)間內(nèi),但波動較大,反映出市場環(huán)境的敏感性和成本控制的重要性。同時,客戶集中度高成為另一大關(guān)注點(diǎn)。報告期內(nèi),該公司的前五大客戶貢獻(xiàn)了71%至75%的營業(yè)收入,其中2024年上半年,海瀾之家與森馬服飾分別占據(jù)了29.07%和26.4%的市場份額,凸顯了客戶結(jié)構(gòu)的高度集中。

存貨周轉(zhuǎn)率落后于同行 庫存商品和半成品占高

在此次IPO中,古麒絨材規(guī)劃將高達(dá)2.8億元的募集資金(占總募集資金的56%)投入到年產(chǎn)2,800噸功能性羽絨綠色制造項(xiàng)目(一期)中,旨在推動產(chǎn)能的顯著擴(kuò)張。該項(xiàng)目不僅涉及對現(xiàn)有車間與倉庫的升級改造,還包括新車間及倉庫的建設(shè),總投資額為28,164.88萬元,預(yù)計建設(shè)周期為兩年。項(xiàng)目完成后,將新增2,000噸各類優(yōu)質(zhì)羽絨羽毛產(chǎn)品的生產(chǎn)能力,為公司的發(fā)展注入強(qiáng)勁動力。

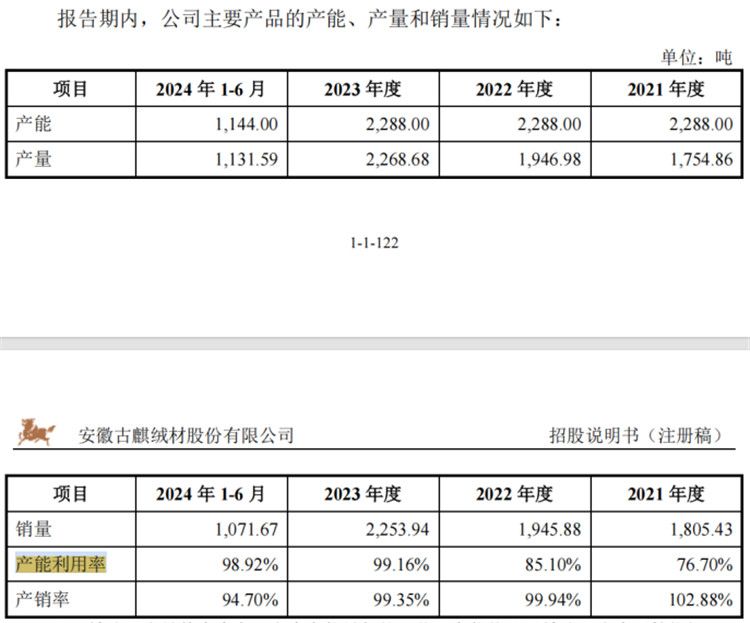

從產(chǎn)能利用率來看,古麒絨材在報告期內(nèi)表現(xiàn)出色,利用率分別達(dá)到76.7%、85.1%、99.16%和98.92%,彰顯了高效的生產(chǎn)運(yùn)營水平。然而,與此形成對比的是,該公司的存貨周轉(zhuǎn)率并不理想,不僅持續(xù)低于同行業(yè)可比公司的平均水平,且整體呈現(xiàn)下滑趨勢。具體而言,報告期內(nèi)古麒絨材的存貨周轉(zhuǎn)率分別為1.68次、1.53次、1.55次和1.51次,而同期可比公司的均值則分別為3.25次、2.53次、2.44次和2.34次,差距明顯。

此外,古麒絨材的存貨構(gòu)成中,庫存商品和半成品的賬面價值合計占比顯著,位列第二。截至2024年6月30日,庫存商品和半成品的賬面價值合計達(dá)到15811.27萬元,占總存貨的31.08%。

古麒絨材在產(chǎn)能利用率較高的背景下,面臨著存貨周轉(zhuǎn)率偏低以及庫存商品和半成品占比較高的雙重壓力。隨著新增產(chǎn)能的逐步釋放,如何有效消化這些新增產(chǎn)量,確保存貨管理效率的提升,將成為公司未來發(fā)展中的關(guān)鍵議題,值得投資者和業(yè)界密切關(guān)注。

關(guān)聯(lián)交易非關(guān)聯(lián)化情況遭交易所問詢

招股書詳細(xì)披露了古麒絨材的股權(quán)結(jié)構(gòu),其中謝玉成作為控股股東,持有公司46.92%的股份,與謝偉(直接持股0.67%)及通過一致行動人謝燦(間接控制2.40%股份)合計實(shí)際控制公司49.98%的股份,三人之間為父女關(guān)系,構(gòu)成了公司的實(shí)際控制人群體。

值得注意的是,古麒絨材與關(guān)聯(lián)方上海新龍成之間曾發(fā)生多筆大額關(guān)聯(lián)交易。具體而言,公司曾通過謝燦進(jìn)行2000萬元的關(guān)聯(lián)采購,并在2020年和2021年分別委托上海新龍成承建工程項(xiàng)目,涉及金額分別為1567.88萬元和442.04萬元。針對此情況,交易所要求公司進(jìn)一步澄清報告期外是否存在其他大額關(guān)聯(lián)交易,以及關(guān)聯(lián)方和關(guān)聯(lián)交易的披露是否完整,確保不存在未披露的關(guān)聯(lián)方或關(guān)聯(lián)交易非關(guān)聯(lián)化的情形。

古麒絨材對此回應(yīng)稱,在報告期之前的三年內(nèi),公司與實(shí)際控制人及其近親屬、實(shí)際控制人控制的其他公司之間主要存在關(guān)聯(lián)資金拆借及關(guān)聯(lián)擔(dān)保的情況,并未發(fā)現(xiàn)其他類型的大額關(guān)聯(lián)交易。同時,公司確認(rèn)其客戶、供應(yīng)商等不存在未披露的關(guān)聯(lián)方,也未發(fā)生關(guān)聯(lián)交易非關(guān)聯(lián)化的現(xiàn)象。

然而,證監(jiān)會在審核過程中注意到古麒絨材存在多項(xiàng)內(nèi)部控制不規(guī)范的問題,特別是涉及向關(guān)聯(lián)方資金拆借、轉(zhuǎn)貸以及向非金融機(jī)構(gòu)轉(zhuǎn)讓票據(jù)等行為。該公司在2019年和2020年分別將2550萬元和3600萬元的銀行貸款受托支付給無實(shí)際業(yè)務(wù)經(jīng)營的綠葉養(yǎng)鴨公司,后者在收到資金后又迅速轉(zhuǎn)回給公司,而綠葉養(yǎng)鴨公司已于2021年1月11日注銷。針對這一情況,證監(jiān)會要求公司詳細(xì)說明是否存在體外資金循環(huán)的可能性。

古麒絨材在關(guān)聯(lián)交易和內(nèi)部控制方面存在的問題引起了監(jiān)管機(jī)構(gòu)的重點(diǎn)關(guān)注。公司需要進(jìn)一步完善其內(nèi)部控制體系,確保所有交易的合規(guī)性和透明度,以滿足監(jiān)管要求并保護(hù)投資者利益。