西部證券2024年營收下滑,投行業(yè)績縮水人員流失,與國融證券并購案走到關(guān)鍵時刻

(圖片來源:視覺中國)

藍鯨新聞4月24日訊(記者 王婉瑩)在與國融證券合并落地的關(guān)鍵之際,西部證券(002673.SZ)釋出2024年財報及2025年一季報,整體表現(xiàn)“增利不增收”。

從業(yè)務(wù)板塊來看,呈現(xiàn)“三漲兩跌”態(tài)勢。其中,資管業(yè)務(wù)表現(xiàn)亮眼,收入同比增幅超50%;投行業(yè)務(wù)則因IPO市場遇冷遭受挫,縮水超20%。截至2024年末,公司在審IPO項目僅剩2單,IPO撤否率達37.50%。更值關(guān)注的是,西部證券投行團隊持續(xù)動蕩,自去年以來數(shù)名業(yè)務(wù)高管及骨干相繼出走,也給團隊穩(wěn)定性造成沖擊。

作為此輪券商并購的典型案例之一,西部證券與國融證券的合并進程也備受市場關(guān)注。目前,該合并案已進入監(jiān)管審核階段,若交易順利完成,雙方將在資產(chǎn)規(guī)模、業(yè)務(wù)布局等方面實現(xiàn)優(yōu)勢互補,有望進一步提升市場競爭力。

然而,此次收購仍面臨不確定性。證監(jiān)會2月反饋意見要求西部證券進一步細化整合方案,并點出其計劃將資管業(yè)務(wù)注入西部證券資管子公司,在資管子公司尚未成立的情況下可行性存疑等。此外,國融證券大股東長安投資因早前對賭協(xié)議糾紛和債務(wù)危機,持有的國融證券、首創(chuàng)期貨、國融基金等金融機構(gòu)股權(quán)已被法院凍結(jié),這無疑是整合過程中的一大堵點。

業(yè)務(wù)板塊“三漲兩跌”,投行營收下滑超2成

2024年,西部證券實現(xiàn)營業(yè)收入67.12億元,同比減少2.64%;歸母凈利潤14.03億元,同比增長20.38%。從營收構(gòu)成來看,公司手續(xù)費及傭金凈收入為17.91億元,占營業(yè)收入的26.69%,同比增長4.23%,主要系公司抓住市場反彈、交投活躍度提升機遇,證券經(jīng)紀業(yè)務(wù)手續(xù)費凈收入同比增加。

2025年一季度,西部證券實現(xiàn)營業(yè)收入12.16億元,同比降低23.75%;歸母凈利潤為2.91億元,同比增長48.33%。

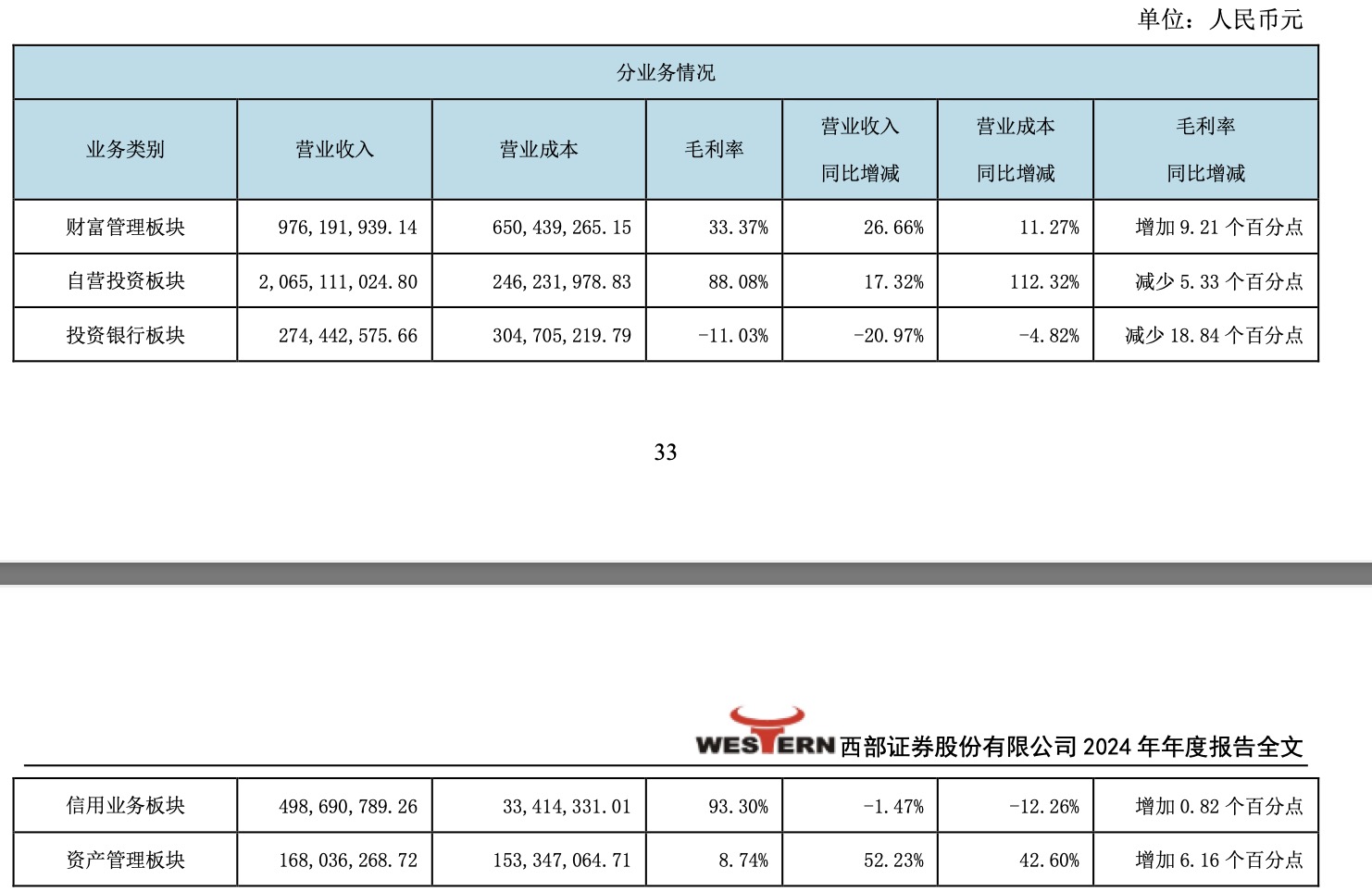

具體來看,去年,西部證券財富管理板塊實現(xiàn)營業(yè)收入9.76億元,同比增長26.66%。自營投資板塊實現(xiàn)營業(yè)收入20.65億元,同比增長17.32%。資管業(yè)務(wù)實現(xiàn)營業(yè)收入1.68億元,同比增長52.23%。信用業(yè)務(wù)板塊實現(xiàn)營收4.99億元,同比下滑1.47%。受IPO業(yè)務(wù)縮水影響,投行板塊下滑最為明顯,實現(xiàn)營業(yè)收入2.74億元,同比下滑20.97%。

(圖片來源:西部證券年報)

近幾年來,資本市場新股發(fā)行節(jié)奏及IPO融資規(guī)模均出現(xiàn)較大變化,也影響到西部證券。截至2024年末,西部證券在審IPO項目僅2單,其中,在審北交所公開發(fā)行并上市項目2單、在審上市公司并購重組項目1單、在輔導(dǎo)項目15單(其中主板1單、創(chuàng)業(yè)板7單、科創(chuàng)板4單、北交所3單)。Wind數(shù)據(jù)顯示,公司去年IPO撤否率為37.50%。不過,公司承銷債券數(shù)量及規(guī)模同比實現(xiàn)大幅增長,完成主承銷發(fā)行108單,同比增長50%;承銷規(guī)模556.38億元,同比增長43.3%。

業(yè)績下滑的同時,記者注意到,西部證券的投行團隊也在持續(xù)動蕩,屢有出走案例。譬如,去年3月,西部證券債務(wù)融資總部原聯(lián)席負責(zé)人、董事總經(jīng)理滕志遠辭任,加盟安泰信用評級任業(yè)務(wù)副總裁。4月,西部證券分管投行業(yè)務(wù)的副總經(jīng)理范江峰因工作原因辭去職務(wù)。同月,原債務(wù)融資總部聯(lián)席負責(zé)人周華離任。此后,投行人員流失情況持續(xù),均奔赴上市公司,原投資銀行部執(zhí)行董事及保薦代表人張雷履新海默科技副總裁;原投資銀行華南總部副總裁翟志慧轉(zhuǎn)至梅雁吉祥任總會計師。

業(yè)內(nèi)人士指出,投行業(yè)務(wù)多名骨干成員的相繼離任,不僅會對團隊穩(wěn)定性造成沖擊,也會對投行項目執(zhí)行不利?,進一步導(dǎo)致業(yè)績表現(xiàn)承壓。

并購國融證券:協(xié)同效應(yīng)與整合挑戰(zhàn)并存

作為此輪券商合并的典型案例之一,西部證券與國融證券的合并進展也頗受市場關(guān)注。

回顧收購方案,西部證券計劃通過協(xié)議轉(zhuǎn)讓的方式受讓長安投資、杭州普潤、天津吉睿、諸暨楚縈、北京同盛、橫琴鑫和、北京用友、寧夏遠高分別持有的國融證券股份,合計近64.60%。轉(zhuǎn)讓價格為3.32元/股,上述標的作價38.25億元。

目前,二者合并已進入監(jiān)管審核階段。今年2月,證監(jiān)會受理國融證券變更主要股東及實際控制人、國融基金變更實際控制人、北京首創(chuàng)期貨變更實際控制人等三項申請。

公開信息,截至2025年一季度末,西部證券總資產(chǎn)達1047.84億元,國融證券資產(chǎn)規(guī)模較小,也是短板之一,兩者合并后總資產(chǎn)有望突破1200億元。

對于此次合并,西部證券多次表示,交易符合公司戰(zhàn)略規(guī)劃,有利于優(yōu)化資源配置,加強資源整合,進一步提高公司證券業(yè)務(wù)的影響力和市場競爭力,充分發(fā)揮現(xiàn)有業(yè)務(wù)優(yōu)勢與國融證券業(yè)務(wù)協(xié)同效應(yīng)。

雙方在業(yè)務(wù)上存在互補性,國融證券投行業(yè)務(wù)在新三板、北交所業(yè)務(wù)上占優(yōu),而西部證券在自營業(yè)務(wù)、資產(chǎn)管理等領(lǐng)域表現(xiàn)相對較好。此外,二者合并后有益于區(qū)域布局的完善,西部證券營業(yè)部主要集中在陜西省,而國融證券營業(yè)部相對分散,主要分布在華北、華東,二者合并后將擴大覆蓋區(qū)域。

值得關(guān)注的是,此次收購尚存一定不確定性,證監(jiān)會2月反饋意見要求西部證券細化整合方案,且點出,公司計劃將資管業(yè)務(wù)注入尚未成立的西部證券資管子公司,在當(dāng)前資管子公司未落地的情況下,計劃可行性受到質(zhì)疑。

受大股東長安投資拖累,該公司持有的國融證券、首創(chuàng)期貨、國融基金的股權(quán)處于法院凍結(jié)狀態(tài)。

(圖片來源:天眼查)

在2016年國融證券增資擴股過程中,杭州普潤等5家小股東以16.23億元認購3.26億股新股,每股價格4.98元。作為增資條件,長安投資承諾5年內(nèi)推動國融證券上市,否則回購股份。然而,受業(yè)績波動、市場環(huán)境變化等因素影響,上市計劃最終落空。

因未能履行回購協(xié)議,長安投資陷入債務(wù)泥潭,其所持有的多家持牌金融機構(gòu)股權(quán)相繼被法院凍結(jié)。此后,長安投資向青島國信轉(zhuǎn)讓國融證券股權(quán)失敗,積累了更多的潛在債務(wù),也讓自身陷入危局。

“長安投資所持股權(quán)必須解除司法凍結(jié)后,股權(quán)轉(zhuǎn)讓才能進行工商變更登記。”北京中銀律師事務(wù)所律師杜東林曾對記者表示。收購進展的關(guān)鍵之處也在于長安投資是否能盡快與第三人達成債務(wù)和解。

西部證券與國融證券的合并,既是區(qū)域券商應(yīng)對行業(yè)洗牌的主動出擊,亦是一場充滿挑戰(zhàn)的融合,這場并購能否成為中小券商“逆襲”的樣本,仍需時間檢驗。(藍鯨新聞 王婉瑩 wangwanying@lanjinger.com)