藍鯨新聞4月29日訊(記者 金磊)近日,長沙銀行(601577.SH)發布2024年年度報告及2025年一季度業績報告。同時,該行2024年度擬向全體股東每10股派現金股利4.20元(含稅),2024年度共計分配現金股利16.89億元,占該行歸屬于母公司普通股股東凈利潤的22.49%。

據了解,2023年,長沙銀行出臺“134568”新十年戰略體系。根據該行制定的“十年三步走”計劃,2024-2026年聚焦“業務突破、能力提升、風險出清”三大重點方向,2024年正是“新十年”戰略下的開局之年。

營收凈利潤雙增,增速有所放緩

具體來看2024年該行成績單,長沙銀行實現營業收入259.36億元,同比增長4.57%;歸母凈利潤78.27億元,同比增長4.87%。截至2024年末,長沙銀行資產總額約11467.48億元,較年初增長約12.42%。

2025年第一季度,該行實現營業收入68.09億元,同比增長3.78%;歸母凈利潤21.73億元,同比增長3.81%。

不難發現,該行的營收以及凈利潤已出現了放緩趨勢。2022年-2023年,該行營收增速分別為9.58%、8.46%,對應的凈利潤分別為8.04%、9.57%。

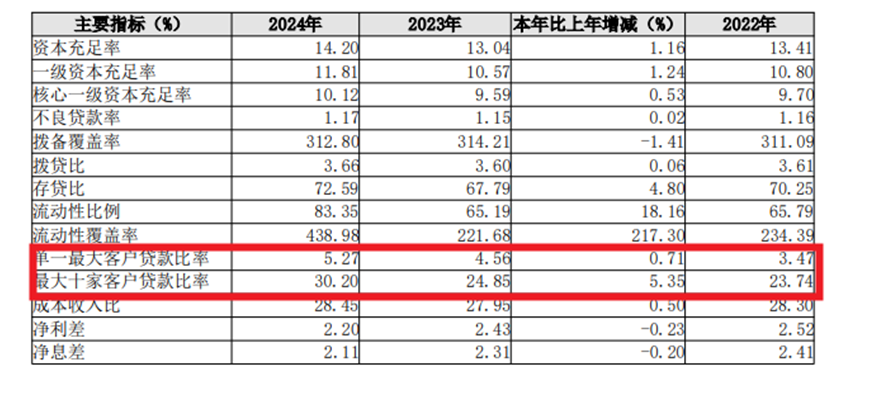

2024年長沙銀行凈息差為2.11%,雖然同比下降約0.2個百分點,但處于行業里較好水平。2024年該行實現利息凈收入205.64億元,同比增長2.68%,占營業收入比例近8成。

針對凈息差下降的原因,長沙銀行表示主要由于利息凈收入的增速低于生息資產的日均規模增速。資產端,貸款市場報價利率多次下調,以及存量按揭貸款重定價和存量貸款降價的影響仍在持續釋放,導致貸款平均利率整體下行,對生息資產端收益形成一定沖擊;負債端,盡管該行通過調整資源配置、優化結構、加強負債成本管控等多種舉措來緩沖資產端利率下行帶來的挑戰,但存款定期化趨勢還在延續,總體來說凈息差仍面臨一定壓力。

同時,該行實現手續費及傭金凈收入13.92億元,同比下降約9.15%。手續費及傭金收入下降主要是年內該行對非標產品持續壓降,以及代理保險業務受行業政策及費率調整因素影響所致。

資產質量方面,截至2024年末,該行不良貸款率約1.17%,較2023年末上升0.02個百分點;撥備覆蓋率約312.80%,較2023年末下降1.41個百分點。2024年,該行共計提信用及其他資產減值損失約88.43億元,同比增加約6.18億元,增長約7.51%。

大客戶集中度高,超過1000萬訴訟案件金額合計與凈利潤相當

年報顯示,2024年長沙銀行單一最大客戶貸款比率和最大十家客戶貸款比率分別約5.27%和30.20%,較2023年均有不同比例上升,這個客戶集中度在行業中屬于較高水平。

藍鯨新聞在去年年底曾報道長沙銀行涉5.9億訴訟案件新進展,已退市的宜華生活不服判決發起上訴。長沙銀行表示,本行已對該筆貸款足額計提了減值準備,預計本次訴訟事項不會對本行的本期利潤或期后利潤造成重大影響。

去年12月,長沙銀行還發布公告稱,該行收到廣東省廣州市中級人民法院的民事判決書,被告深濤生活服務(廣東)有限公司對恒大智能汽車(廣東)有限公司的債務約17.76億元(其中本金約14億元,利息約3.77億元)向原告長沙銀行廣州分行承擔連帶清償責任。

以上幾個訴訟案件涉案金額都是比較大的,一旦客戶經營出現問題,銀行也將面臨較大損失的風險。

據2024年年報披露,長沙銀行作為原告未執結的訴訟標的超過1000萬元的訴訟案件合計89件,涉案金額合計約為78.1億元,這個數字與其當年凈利潤相當。