汪佳蕊

隨著碳達峰、碳中和的持續(xù)推進,以及能源的轉型,新一輪科技革命和產業(yè)變革正在加速演進,新能源新興產業(yè)成為了諸多國家發(fā)展的重點方向。?

據國家能源局最新發(fā)布的數據顯示, 2025年一季度,我國風電光伏發(fā)電合計新增裝機7433萬千瓦,累計裝機達到14.82億千瓦(其中風電5.36億千瓦,光伏發(fā)電9.46億千瓦),首次超過火電裝機(14.51億千瓦) 。未來隨著風電光伏發(fā)電新增裝機持續(xù)快速增長,風電光伏裝機超過火電將成為常態(tài)。?

風電作為一種清潔能源,其裝機容量的增加直接減少了化石能源的消耗,有助于降低溫室氣體排放,從而實現能源結構的綠色轉型。 作為風電產業(yè)鏈上游的大型高端裝備專用部件制造商,江蘇錫華新能源科技股份有限公司(以下簡稱“錫華科技”)提交的招股書獲得受理, 其擬于上交所主板IPO,目前已歷經兩輪問詢,但尚未進入上會階段。?

附圖:錫華科技IPO審核項目動態(tài)

來源:上交所官網?

主營風電齒輪箱專用部件????????????????????????????????????????

招股書顯示, 錫華科技主要從事大型高端裝備專用部件的研發(fā)、制造與銷售,產品結構以風電齒輪箱專用部件為主、注塑機厚大專用部件為輔。 公司產品主要應用于大型風電裝備與注塑機領域, 是國內少數可提供風電齒輪箱專用部件全工序服務的企業(yè)。

從國內風電行業(yè)市場規(guī)模來看,2020年受國內“搶裝潮”影響,我國新增并網風電裝機達71.67GW,高于過去三年之和, 較2019年增長178.44%。2022年我國新增并網風電裝機37.63GW,雖然較2020年降低47.50%,但相較于2019年仍上漲了46.19%。 2023年,我國新增并網風電裝機容量為75.90GW,相較于2022年增長幅度達101.70%。

從財務數據表現上看,2021年至2024年上半年(以下簡稱“報告期”),錫華科技實現的營業(yè)收入分別為8.78億元、9.42億元、9.08億元、4.25億元; 凈利潤分別為2.16億元、1.84億元、1.77億元、0.62億元。報告期內,錫華科技的凈利潤在持續(xù)下滑。

對于2024年上半年業(yè)績的下滑,錫華科技解釋稱,主要原因系下游風電場項目建設進度不及預期所導致2023年四季度至2024年一季度風電齒輪箱專用部件市場需求階段性波動,同時公司持續(xù)研發(fā)大兆瓦產品并擴充大兆瓦產品的產能,導致研發(fā)費用和固定資產折舊費用同比有所增長。?

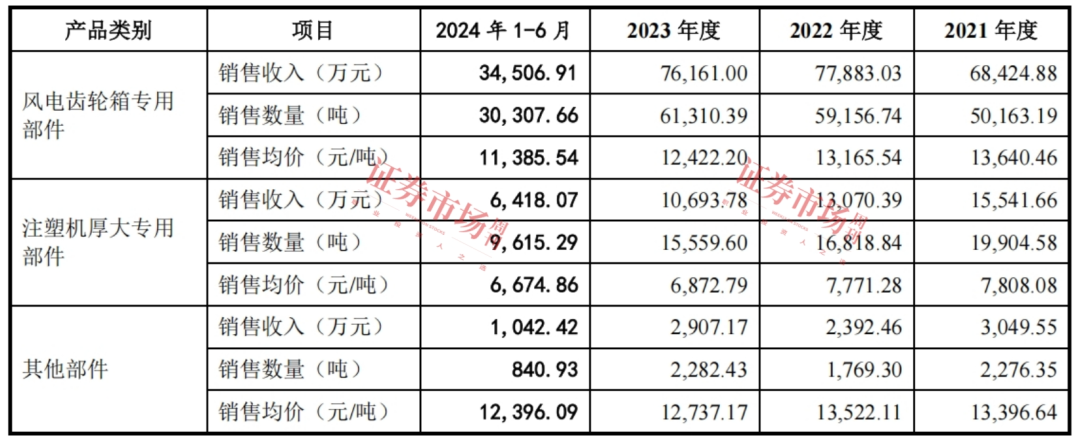

事實上,隨著我國風電行業(yè)進入平價上網時代,政府補貼政策相繼退出,風電行業(yè)的市場競爭也愈發(fā)白熱化。數據顯示, 報告期內,錫華科技的風電齒輪箱專用部件產品的收入占比分別為78.63%、83.43%、84.85%、82.22%,是公司最核心產品,不過,該產品實現的銷售收入和銷售均價均在下滑, 2021年至2024年上半年,風電齒輪箱的銷售均價分別為13640.46元/噸、13165.54元/噸、12422.20元/噸、11385.54元/噸,同期實現的銷售收入分別為6.84億元、7.79億元、7.62億元、3.45億元。?

此外,報告期內,錫華科技的第二大類產品注塑機厚大專用部件產品的銷售均價和銷售收入也同樣出現逐年下降的情況。?

表1:主要產品平均單價及其變化情況

來源:問詢函?

錫華科技在招股書中提示:“未來若出現風電行業(yè)需求變化、風電場項目建設進度不及預期、主要客戶由自身生產與采購計劃導致采購需求階段性減少、風電主機價格下降使得下游降本需求進一步傳導至上游供應商、行業(yè)內市場競爭加劇等情形,導致公司產品需求和銷售價格出現波動,公司業(yè)績可能受到不利影響。”?

值得注意的是,產品銷售均價持續(xù)走低和市場競爭加劇,也直接影響了錫華科技的毛利率,數據顯示,報告期各期,其主營業(yè)務毛利率分別為35.84%、29.18%、30.24%、25.81%,整體波動幅度超過了10個百分點。 公司表示,若未來產品下游行業(yè)的景氣度下降,導致市場競爭格局和供求關系發(fā)生重大變化,公司產品毛利率將受到影響;同時,若未來原材料市場價格出現較大波動,公司未能及時調整產品定價,進而導致產品價格和毛利率存在下降的可能。?

?

前五大客戶貢獻超九成收入??????????????????????

據招股書披露,錫華科技是南高齒、弗蘭德、采埃孚等全球排名前三的風電齒輪箱制造商大型專用部件、全球大型注塑機龍頭海天塑機厚大專用部件的長期主力供應伙伴,大部分主要客戶與公司合作十年以上。公司先后榮獲南高齒供應商質量表現獎與交付可靠獎、弗蘭德卓越協(xié)作供應商、海天塑機杰出合作伙伴等獎項榮譽,在業(yè)內樹立了良好的市場口碑。?

報告期內,錫華科技來自前五大客戶的收入占主營業(yè)務收入的比例分別為99.03%、99.17%、97.44%、97.83%, 公司客戶十分集中。錫華科技也在招股書中表示,公司業(yè)績受下游客戶業(yè)績變動的影響較大。 報告期內,錫華科技來自全球風電齒輪箱制造龍頭南高齒集團的收入占主營業(yè)務收入比例分別為34.83%、48.91%、59.53%、59.30%。 可以看到,南高齒集團對公司業(yè)績貢獻已近六成,公司在招股書中坦言,存在客戶集中度較高及單一客戶依賴的風險。?

針對公司對南高齒集團的依賴,錫華科技在招股書中解釋稱,主要受公司機械加工產能受限下的生產安排選擇、境外風電業(yè)務處于短暫調整期等短期因素影響,以及南高齒集團風電齒輪箱業(yè)務及風電齒輪箱專用部件采購需求持續(xù)增長影響所致。?

需要提及的是,南高齒集團系港股上市公司中國高速傳動(0658.HK)控股子公司,根據中國高速傳動2024年年報顯示,公司實現營業(yè)總收入220.75億元,同比下降8.31%;凈利潤虧損65.57億元,同比下降6964.47%。中國高速傳動3月31日發(fā)布公告表示,南京傳動、南京盛裝等多間附屬公司存在未經董事會批準訂立的協(xié)議,涉及應付款項及預付款項約人民幣66.4億元,公司表示有充足證據顯示相關方涉嫌詐騙及挪用資金。并且,其附屬公司已于3月31日在香港高等法院發(fā)出傳訊令狀,要求收回相關款項。

另據6月 6日 中國高速傳動發(fā)布的獨立調查進展顯示,目前,實地調查工作已基本完成,賬目及記錄分析也接近完成,但由于涉及大量第三方交易對手,調查進度較難控制。?

從實際情況來看,南高齒集團不僅是錫華科技的第一大客戶,還是其2022年至2024年上半年應收賬款的第一大客戶。 報告期各期末,錫華科技對南高齒集團的應收賬款余額分別為4424.75萬元、6880.24萬元、8585.23萬元、12066.69萬元,占當期應收賬款的比例分別為20.43%、35.05%、41.43%、49.09%。

若年內無法上市會觸發(fā)“股權回購”條款

在招股書中,錫華科技披露了其對賭協(xié)議及其解除情況。根據招股書披露,2022年10月,太湖灣基金、無錫點石、泰伯一期等9名外部投資者與錫華科技、錫華科技控股股東及實際控制人簽署的《股東協(xié)議》中約定了投資方所享有的包括“股權回購”“反稀釋權”“優(yōu)先認購”等特殊權利條款,約定公司發(fā)生未能實現上市承諾等約定情形時,投資者有權要求實際控制人按約定股權回購價款回購持有的公司股權。

同年12月,《股東協(xié)議》各簽署方共同簽署《部分條款解除協(xié)議》,約定《股東協(xié)議》項下特殊股東權利解除,其中僅股權回購條款在指定期限前未能完成上市的條件下自動恢復效力。 為進一步明確公司不作為當事方承擔任何義務或法律責任,《股東協(xié)議》各簽署方已簽署解除協(xié)議,約定徹底解除《股東協(xié)議》及《部分條款解除協(xié)議》,全部內容均不設置任何效力恢復條件或替代性利益安排。

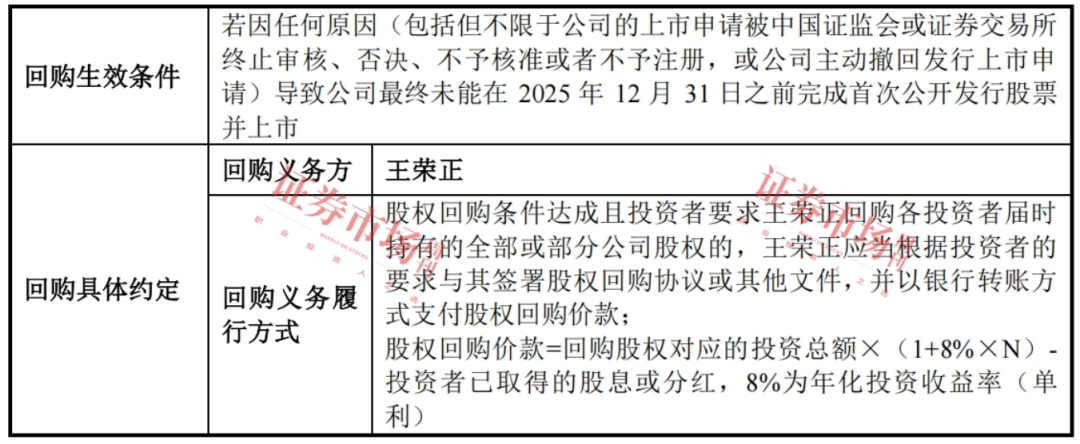

但是,2023年7月,錫華科技實際控制人王榮正與部分外部機構投資者重新簽署附條件生效的股權回購條款, 條款規(guī)定,若因任何原因(包括但不限于公司的上市申請被中國證監(jiān)會或證券交易所終止審核、否決、不予核準或不予注冊,或公司主動撤回發(fā)行上市申請)導致公司最終未能在2025年12月31日之前完成在證券交易所的上市交易,股東可要求王榮正回購其持有錫華科技的部分或者全部股權。對此,錫華科技在招股書中表示,若觸發(fā)上述股權回購情形,可能對公司股權結構的穩(wěn)定性產生一定影響。?

表2:附條件生效的股權回購條款

來源:首輪問詢函回復?