錦程消金違規(guī)收息費(fèi)被罰 消費(fèi)者莫名被貸款

摘要:經(jīng)營、資本雙承壓,頻頻違規(guī)被罰,錦程消金如何穩(wěn)健發(fā)展?

記者丨寧曉敏

實(shí)習(xí)生丨鐘嘉

出品丨鰲頭財(cái)經(jīng)

老牌消費(fèi)金融公司錦程消金又被罰了。

近期,國家金融監(jiān)督管理總局四川監(jiān)管局(簡稱“四川金融監(jiān)管局”)對(duì)錦程消金開具“雙罰”罰單,公司被罰75萬元,相關(guān)責(zé)任人被罰12萬元。

本次處罰,除了錦程消金存在貸后管理不到位等違規(guī)行為外,還違規(guī)收取息費(fèi)。

鰲頭財(cái)經(jīng)注意到,近期,多名網(wǎng)友投訴稱莫名被錦程消金貸款,“銀行卡莫名收到錦程消金的轉(zhuǎn)賬,又莫名按月扣款”。

目前,錦程消金對(duì)此尚未回應(yīng)。

成立15年來,錦程消金發(fā)展緩慢,2024年上半年 ,公司總資產(chǎn)縮水6.49億元,歸母凈利潤腰斬。

上月,錦程消金時(shí)隔2年重啟增資,雖然順利完成,注冊(cè)資本也只是勉強(qiáng)達(dá)標(biāo)。

再度違規(guī)被處罰

錦程消金又收到了監(jiān)管部門開出的罰單。

國家金融監(jiān)督管理總局官網(wǎng)披露,四川金融監(jiān)管局向錦程消金開出罰單,罰款75萬元,時(shí)任副總經(jīng)理陳炳國被給予警告,并罰款12萬元。原因是,錦程消金存在三個(gè)方面的違規(guī)行為,即部分貸款業(yè)務(wù)違規(guī)收取息費(fèi)、與第三方平臺(tái)信貸合作業(yè)務(wù)不審慎、貸后管理不到位,貸款被挪用。

近年來,消金公司被處罰,多因征信業(yè)務(wù)方面不合規(guī),貸后管理不到位,與第三方平臺(tái)信貸業(yè)務(wù)合作不審慎,因?yàn)檫`規(guī)收取息費(fèi)被罰的,較為少見。

消金行業(yè),海量投訴中,除了暴力催收,違規(guī)收取息費(fèi)(通常指高利貸)的投訴量排在前列。錦程消金本次因此項(xiàng)違規(guī)被罰,說明公司在這方面的違規(guī)行為較為突出。

針對(duì)處罰,錦程消金回應(yīng)稱,上述違規(guī)行為是2023年監(jiān)管現(xiàn)場檢查發(fā)現(xiàn)的問題,公司高度重視監(jiān)管部門的處罰決定,對(duì)于問題,公司嚴(yán)格落實(shí)監(jiān)管要求,迅速落實(shí)各項(xiàng)整改措施,已全面完成整改工作。后續(xù),公司將進(jìn)一步加強(qiáng)風(fēng)險(xiǎn)管控,嚴(yán)守合規(guī)底線,持續(xù)強(qiáng)化業(yè)務(wù)管理,推動(dòng)業(yè)務(wù)經(jīng)營健康發(fā)展。

這不是錦程消金首次被罰。

2020年6月28日,四川銀保監(jiān)局官網(wǎng)披露,錦程消金被罰40萬元,主要違法違規(guī)事由為“貸后管理不到位、嚴(yán)重違反審慎經(jīng)營規(guī)則”。

在此之前,曾有媒體報(bào)道,錦程消金發(fā)放的消費(fèi)貸款,被客戶用于償還房貸以及資金周轉(zhuǎn)。

當(dāng)時(shí),裁判文書網(wǎng)披露的一則判決書也印證了錦程消金在貸后管理方面存在漏洞。判決書【(2020)蘇11民終403號(hào)】顯示,借款人從錦程消金貸款12萬元,借款用途填寫為裝修,但實(shí)際用于歸還高利貸和家庭日常開支。

2022年4月,央行成都分行營業(yè)管理部公布的行政處罰信息顯示,錦程消金因違反信用信息采集、提供、查詢及相關(guān)管理規(guī)定,被罰款22.6萬元。

頻頻被罰,錦程消金的合規(guī)意識(shí)有待加強(qiáng)。

被指莫名貸款暴力催收

違規(guī)頻頻的錦程消金,消費(fèi)者投訴不斷。

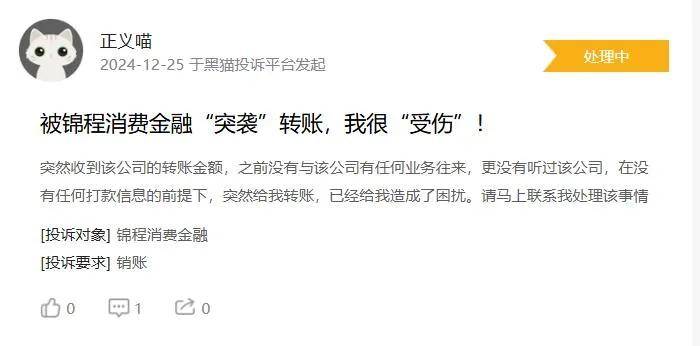

近期,出現(xiàn)了多例莫名被貸款的投訴,引發(fā)廣泛關(guān)注。

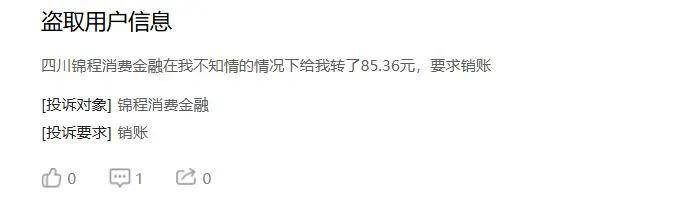

今年1月6日,有消費(fèi)者在黑貓投訴平臺(tái)上投訴稱,在其不知情的情況下,錦程消金向其銀行賬戶轉(zhuǎn)了85.36元,要求銷賬。

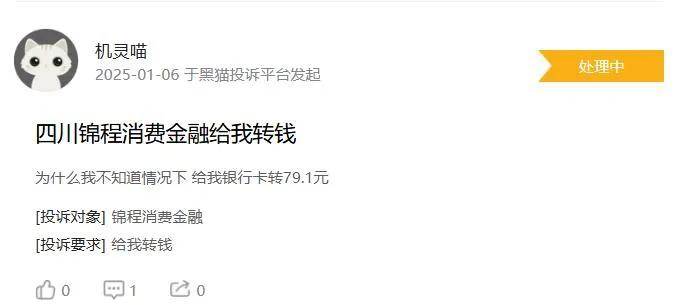

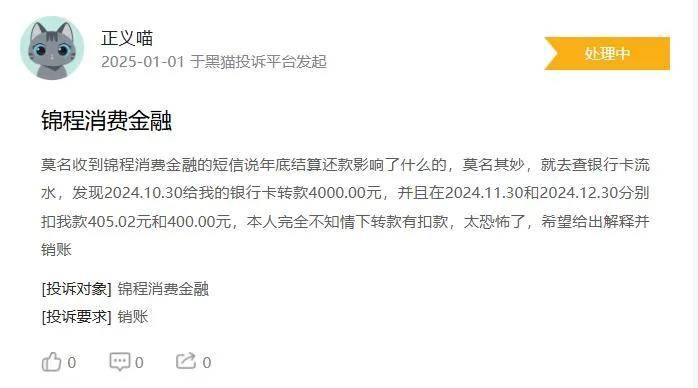

1月1日,有消費(fèi)者投訴稱,收到錦程消金的短信,感到莫名其妙,去查銀行卡流水,發(fā)現(xiàn)2024年10月30日,錦程消金向其銀行卡轉(zhuǎn)款4000元,2024年11月30日、12月30日,分別從銀行卡扣款405.02元、400元。

消費(fèi)者稱,在本人完全不知情的情況下轉(zhuǎn)款、扣款,“這太恐怖了!”,他希望錦程消金給出解釋并銷賬。

為何會(huì)出現(xiàn)莫名被貸款?

通過黑貓投訴平臺(tái),鰲頭財(cái)經(jīng)查詢了興業(yè)消金、中銀消金、馬上消金等多家消金公司,并未發(fā)現(xiàn)消費(fèi)者針對(duì)莫名被貸款的投訴。

有消費(fèi)者質(zhì)疑,錦程消金盜取了消費(fèi)者的個(gè)人及銀行卡信息。

對(duì)此,有銀行業(yè)人士向鰲頭財(cái)經(jīng)表示,可能是消費(fèi)者曾經(jīng)向錦程消金申請(qǐng)過貸款,或者,消費(fèi)者向錦程消金的合作方申請(qǐng)過貸款,這些合作方將其導(dǎo)流給了錦程消金,也可能借款人向其他機(jī)構(gòu)申請(qǐng)貸款,通過了審核,錦程消金作為資金提供方,向借款人賬戶按照其他機(jī)構(gòu)提供的合同向借款人賬號(hào)轉(zhuǎn)入了資金。至于未經(jīng)消費(fèi)者申請(qǐng)就放貸,未通過借款人就放貸,這類現(xiàn)象較為少見。

在黑貓投訴平臺(tái),截至1月12日,針對(duì)錦程消金的投訴達(dá)1441件,投訴內(nèi)容還涉及高利貸、擔(dān)保服務(wù)費(fèi)、陰陽利率、暴力催收、泄露個(gè)人信息等。

1月11日,有借款人投訴稱,2023年11月19日向錦程消金借款8000元,合同年化率為8.5%,其利息應(yīng)為373.07元,然而,實(shí)際收取1076.82元,遠(yuǎn)超簽訂的合同應(yīng)還金額,希望錦程消金給出合理解釋并返還多收的703.75元。

如果上述借款人投訴內(nèi)容真實(shí)無誤,鰲頭財(cái)經(jīng)根據(jù)貸款計(jì)算器計(jì)算發(fā)現(xiàn),按照借款期限12個(gè)月,等額本息還款,每月應(yīng)還款697.76元,總支付利息確實(shí)為373.10元。如果按照總利息1076.82元來計(jì)算,年化利率約為24%。

針對(duì)錦程消金暴力催收的投訴較多,即便如此,公司仍然有不少不良貸款,銀登網(wǎng)顯示,2023年及2024年上半年,錦程消金相繼發(fā)布轉(zhuǎn)讓不良貸款公告,未償本息分別為3078.32萬元、3.35億元。

總資產(chǎn)半年縮水6.49億

錦程消金的經(jīng)營業(yè)績下滑。

2024年上半年,錦程消金實(shí)現(xiàn)的營業(yè)收入為5.30億元,同比下降3.71%;歸母凈利潤8022.55萬元,同比下降49.62%,相當(dāng)于腰斬。而在2023年上半年,公司的營業(yè)收入、歸母凈利潤分別為5.51億元、1.59億元,同比增長10. 64%、22.31%。2021年上半年、2022年上半年,公司的營業(yè)收入分別為4.88億元、4.98億元,同比增長31.89%、2.05%;歸母凈利潤分別為1.49億元、1.30億元,同比變動(dòng)幅度1223.39%、-12.75%。

對(duì)比發(fā)現(xiàn),2024年上半年,錦程消金的經(jīng)營業(yè)績?yōu)榻?年最差。

從年度業(yè)績方面看,錦程消金的業(yè)績?cè)鲩L較為緩慢。2021年至2023年,營業(yè)收入分別為9.98億元、10.35億元、10.66億元,歸母凈利潤分別為2.51億元、2.56億元、2.61億元,2023年的營業(yè)收入、歸母凈利潤較2021年僅增長6.81%、3.98%。

錦程消金成立于2010年2月,是經(jīng)中國銀保監(jiān)會(huì)批準(zhǔn)成立的全國首批、中西部第一家消費(fèi)金融公司,與北銀消費(fèi)金融、中銀消費(fèi)金融、捷信消費(fèi)金融并稱為“老四家”。公司由成都銀行及馬來西亞豐隆銀行聯(lián)合發(fā)起成立,從資產(chǎn)規(guī)模來看,公司已經(jīng)落后了。

截至2024年6月底,錦程消金的總資產(chǎn)為124.41億元,較年初縮水6.49億元。120億元左右的資產(chǎn)規(guī)模,位居行業(yè)第十七位,與螞蟻消金、招聯(lián)消金超過1000億元的規(guī)模相比,差距較大。

錦程消金還存在資本壓力。2018年,錦程消金完成首輪增資擴(kuò)股,成功引入周大福、凱楓融資租賃(杭州)有限公司、浩澤凈水國際控股有限公司等股東,注冊(cè)資本增加至4.2億元。

2022年,公司籌劃再度增資擴(kuò)股,但在投資者遴選階段未征集到足夠的合格投資者,此次增資擴(kuò)股計(jì)劃夭折。這也意味著,投資者對(duì)錦程消金并不看好。

2024年4月18日 ,《消費(fèi)金融公司管理辦法》施行,要求注冊(cè)資本最低限額為10億元,主要出資人持股比例由不低于30%提高至不低于50%等。

在此情況下,錦程消金不得不補(bǔ)充資本。2024年12月24日,第一大股東成都銀行公告稱,擬采取資本公積轉(zhuǎn)增、未分配利潤轉(zhuǎn)增及現(xiàn)有股東現(xiàn)金出資相結(jié)合的方式,將注冊(cè)資本增加至10億元,成都銀行擬參與其現(xiàn)金增資,增資后仍為其第一大股東。

即便注冊(cè)資本達(dá)到10億元,錦程消金的資本規(guī)模也排在行業(yè)20名之后。

經(jīng)營、資本雙承壓,頻頻違規(guī)被罰,錦程消金如何穩(wěn)健發(fā)展?