摘要:縱觀這幾年,用友網絡為“求生”絞盡腦汁,總裁就換了三任,但似乎越折騰,虧得越狠,不知這一次大刀闊斧的改革,面臨的是“生局”?還是“死門”?

記者丨王杰仁

實習生丨陳欣

出品丨鰲頭財經

曾經軟件領域的領頭軍如今面臨“生死局”。

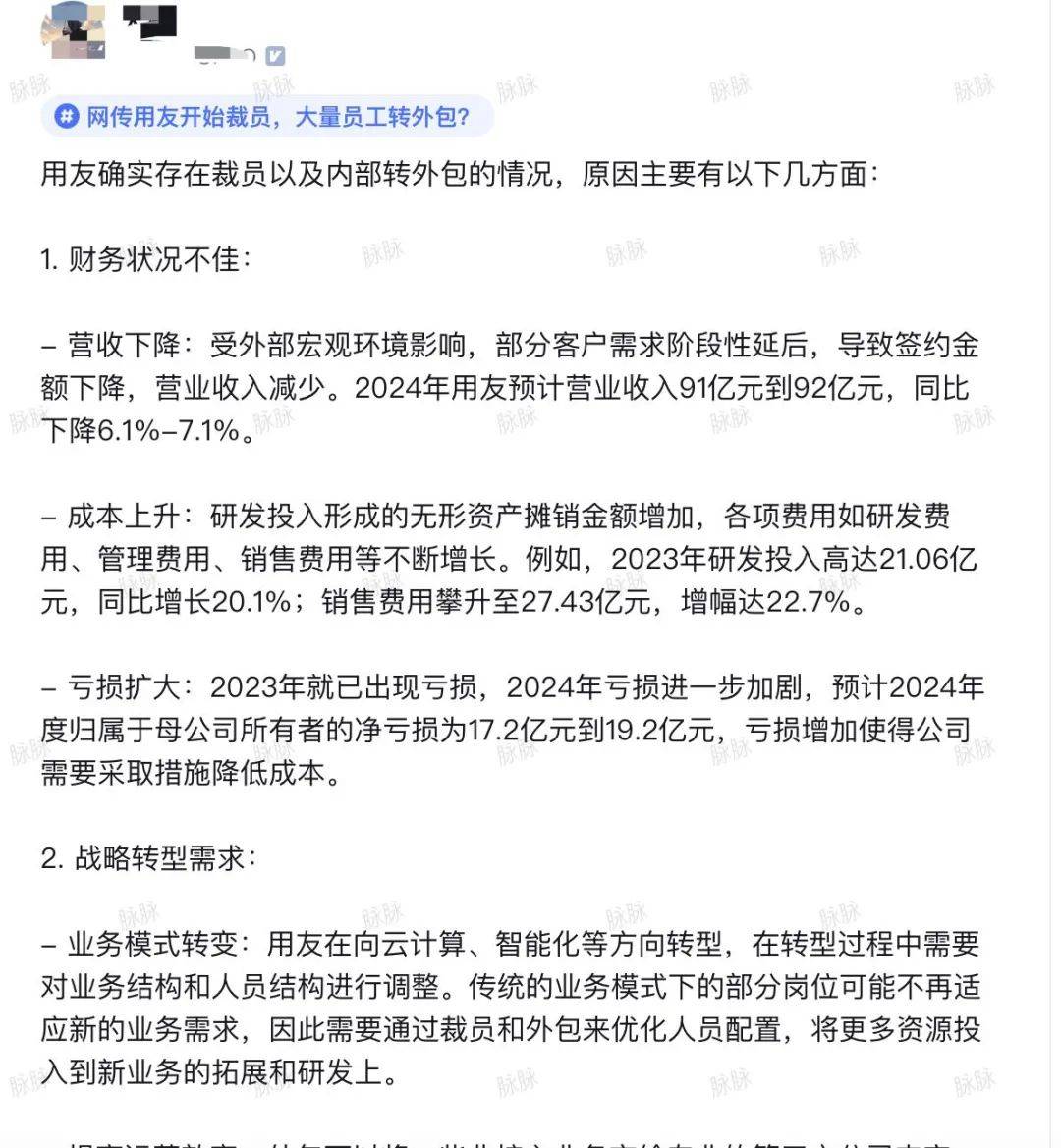

用友網絡此前發布的業績預告顯示,2024年公司預計全年凈虧損17.2億至19.2億元,營業收入91億元至92億元,較2023年下降6.1%-7.1%。這不是用友網絡首次出現虧損,自2023年開始,公司就已經深陷虧損。

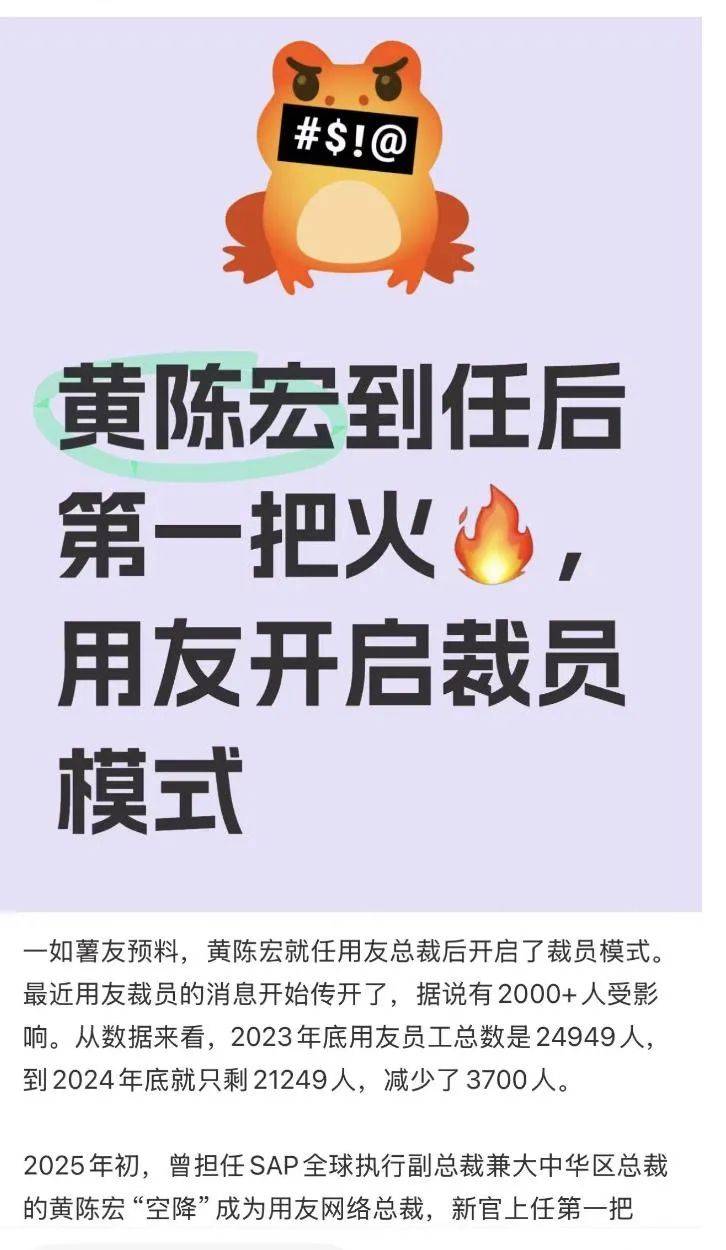

針對自身困境,今年1月3日上任總裁的黃陳宏祭出了狠招,據相關媒體報道,近期用友又進行了大面積的人員削減,或有約2000人要領離職“大禮包”,并且用友僅保留20%的核心項目自營,大部分項目轉為外包。

這一堪稱“斷臂求生”的舉動引發關注。縱觀這幾年,用友網絡為“求生”絞盡腦汁,總裁就換了三任,但似乎越折騰,虧得越狠,不知這一次大刀闊斧的改革,面臨的是“生局”?還是“死門”?

裁員、外包,用友“大動刀”

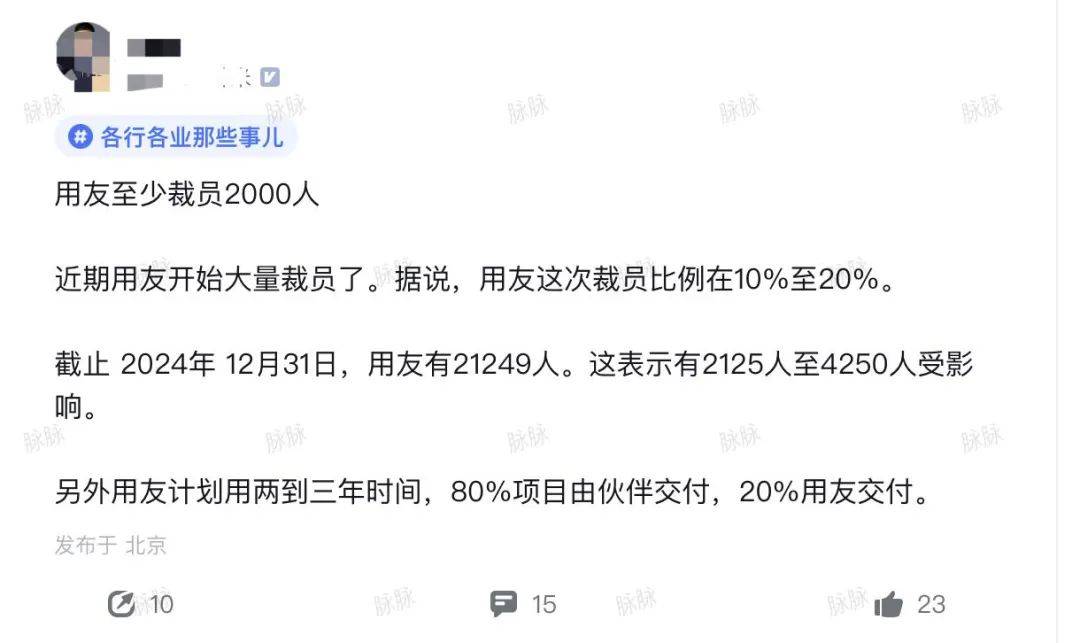

近期,脈脈、小紅書等平臺相關用戶稱,用友網絡將大量撤裁研發、交付部門的員工,其中研發部門可能裁掉50%以上,而交付部門要將80%的人轉向外包,總共影響人數可能達到2000人。也有消息稱用友預計裁員比例將介于10%至20%之間,波及的員工數量可能高達2125人至4250人。

同時,結合多家媒體報道,用友還調整了未來的戰略,計劃用2-3年時間,將80%的項目交付從“自營”轉向“伙伴”,僅保留20%的核心項目自營。這一動作看似是對標國際巨頭SAP的輕裝上陣模式,但實則卻是企業自身交付能力的剝離,相關業內人士表示:“這無疑是一步生死存亡的險棋,賭注和代價都是很大的。”

相關資料顯示,用友在2024年就已經進行了一輪大減員。自2024年起,用友網絡著手進行了人員結構的優化調整,至2024年末,員工總數已從原先的24949人縮減至21249人,裁員幅度高達3700人。2024年度,用友在離職補償金方面的支出同比激增了1.4億元。

盡管2024年大規模減員有效縮減了人力成本,但用友網絡卻絲毫未見業績好轉,反而業績繼續惡化。今年1月,用友網絡發布2024年業績預告,歸母凈利潤預計虧損17.2億元至19.2億元,同比下滑77.84%至98.52%,創自上市以來最大虧損,相當于每天虧掉526萬元現金。

其他核心指標也并不樂觀。從用友網絡2024年三季報來看,截至2024年三季度末,用友網絡的毛利率為48.83%,而2022年末毛利率為56.37%,2020年末毛利率61.13%,2017年末毛利率更是高達71.43%。可見用友網絡的盈利能力大幅下滑。

并且,用友的經營性現金流凈額連續兩年為負,2024年三季度單季凈流出就達到41.4億元。

用人“焦慮”高管頻換,黃陳宏新官上任

在業績持續不給力的背景下,用友的管理層變動頻頻,4年時間3次更換總裁。2021年1月,早已退居幕后的用友網絡創始人、董事長兼CEO王文京,由于對公司的經營表現不滿,從陳強兵手中接過了總裁職務,宣布重新出山“以更好地平衡公司短期發展與長期發展”,而當時陳強兵也就擔任用友網絡總裁兩年時間。3年后的2024年1月,王文京又將公司總裁職務交給了陳強兵。就在陳強兵繼續接任總裁1年后,今年1月3日,用友網絡再次公告陳強兵卸任總裁職務,聘任黃陳宏為公司總裁。

頻繁的高管變動,折射出了王文京的“用人”焦慮。不過,似乎越折騰,越糟糕,在這4年中,高管變動并未對用友的發展有多大起色,今年1月上任的黃陳宏也是壓力巨大。

資料顯示,黃陳宏曾任SAP全球執行副總裁兼大中華區總裁、戴爾大中華區總裁、施耐德電氣旗下美國電力轉換公司(APC)大中華區總裁、美國泰樂通訊(Tellabs)中國區總裁、北電網絡公司中國區運營商總裁等職務,在云計算與商業人工智能解決方案領域具備深厚專業知識與豐富實踐經驗,為企業數智化轉型提供有力技術支撐。

黃陳宏上任后是否能為用友帶來新轉機,還需要時間的驗證。

戰略失誤、豪賭失敗代價大

不過,縱觀用友的失利,跟其戰略失誤不無關系。

用友成立于1988年,以財務軟件出發,而后開始向ERP(全稱Enterprise Resource Planning,即企業資源規劃)布局。就是說,不再只做財務軟件,而是做一整套企業管理軟件,包括財務管理、人力資源管理、采購管理、銷售管理、供應鏈管理等。

不過,傳統ERP軟件逐漸暴露出了一些缺陷。一方面,大型企業及集團往往有很多個性化需求,傳統ERP軟件無法滿足大型企業的定制化需求;另一方面,系統逐漸僵化,處于閑置狀態的功能占比比較高,而且代價昂貴。

在AI時代,傳統的ERP軟件也開始了云轉型之路。2016年,用友3.0戰略正式發布,堅定轉型云服務業務。用友主動收縮軟件業務,加快推進向云服務轉型戰略,結構性增強訂閱業務,逐步推進實施交付分簽外包(即,部分業務分包出去)。

云服務模式下,客戶不再需要購買一整套軟件,也不需要后續的維護升級等,而是可以按需訂閱相應的服務,功能也更加靈活。從用友的2024年半年報看,其云服務業務已經占到營業收入的74.77%,而2019年該業務占營業收入比例僅為23.15%。

不過,轉型帶來的利弊也非常明顯,一方面原有傳統業務加速萎縮,導致公司整體總業務盤子沒有增大太多,新業務僅僅是對沖傳統業務的下滑。而拓展新業務使得用友要花費巨大的資源投入占領市場,例如員工的增加、研發投入的增加、銷售費用的激增,也使得組織架構的冗雜,這也極大拖累了用友的業績表現。長期來看,用友的一系列戰略并未讓其擺脫困局,反而更加泥足深陷。

而此次黃陳宏上任后的舉動,無疑也是一場豪賭,若失敗也面臨著較大代價。首先,若大規模依賴外包是否對客戶維護和客戶信任存在風險,畢竟用友積累的都是政企等大客戶,一旦出現信任危機對用友的品牌將是重大傷害。其次,持續性的減員對員工的士氣是否會造成較大影響,從來大規模裁員或許能緩解一時危機,但對企業長期發展不見得是好事。

盡管業績欠佳,但用友網絡今年的股價卻受到DeepSeek爆火影響出現明顯反彈,從1月的10元上下一度上漲至3月7日的約20元。截至3月21日,用友股價回歸至15元附近。比起巔峰時期,2020年7月,用友股價一度突破53元,市值最高突破1710億元,而如今,用友市值僅為540億元,4年多時間縮水約1170億元。