尚揚

周一,受美國關稅政策影響,全球股指集體“深蹲”后,近四個交易日,A股持續(xù)反彈,各大主流指數(shù)相繼收獲了四連陽。?

板塊中,旅游酒店、免稅店、半導體、軍工信息化等持續(xù)活躍,周五,云南城投、華天酒店、南寧百貨、歐亞集團、納芯微、圣邦股份、南天信息等公司紛紛漲停。業(yè)內人士認為,關稅之后的市場風向是,科技-防御-自主可控-內需。

科技是長期主線

周五,A股繼續(xù)延續(xù)反彈,個股漲多跌少,全市場超3200家公司股價飄紅。 板塊中,芯片股全線上漲(見圖1),漲停公司比比皆是。?

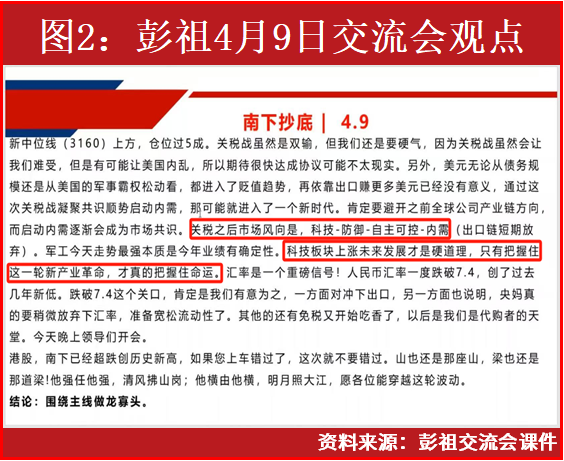

《趨勢大時代》主講人彭祖在本周三的交流會上表示,“關稅之后的市場風向是,科技-防御-自主可控-內需,科技板塊上漲,未來發(fā)展是硬道理,只有把握住這一輪新產(chǎn)業(yè)革命,才真的把握住了命運。”(見圖2)

細分領域中,彭祖認為可重點關注國產(chǎn)替代EDA軟件、半導體IP、半導體設備、AI芯片等。EDA軟件:被譽為“芯片之母”,作為集成電路產(chǎn)業(yè)上游關鍵支撐工具,貫穿于大規(guī)模集成電路芯片從設計到制造的全流程。半導體IP:全稱為半導體知識產(chǎn)權核,是指IC芯片設計中預先設計、經(jīng)過驗證、可重復使用的功能模塊。半導體設備:對美半導體設備加稅,國產(chǎn)設備性價比進一步凸顯。AI芯片:AI算力的核心競爭是先進制程,晶圓廠作為核心戰(zhàn)略資產(chǎn)地位空前強化。

軍工“避風港”屬性凸顯

軍工板塊,近日同樣走出了持續(xù)反彈行情,個股中,成電光信、鋮昌科技、天和防務、北方長龍、中船應急等近20只個股周二至周五累計漲幅超過了20%。

國內軍工產(chǎn)業(yè)當前產(chǎn)業(yè)鏈自主化程度極高,新裝備的國產(chǎn)化率約100%。除了少數(shù)軍民融合產(chǎn)業(yè)(如商業(yè)大飛機、商業(yè)航天、航天/航空包等)外,國內裝備采購幾乎不受美國關稅影響。

彭祖認為,軍工的強勢走勢,本質是行業(yè)今年業(yè)績的高確定性。細分領域中,他更看好軍工電子板塊的前景。電子元器件位于軍工電子產(chǎn)業(yè)鏈中游,在各類武器裝備中起底層支撐作用,是軍工信息化、智能化的基石。訂單層面,2025年是十四五收官年,過去兩年沒完成的訂單都要完成,因此2025年有望是軍工近10年來彈性較大的一年,壓制3年的彈簧已經(jīng)松開,訂單有望持續(xù)落地。近期產(chǎn)業(yè)反饋整體訂單增幅顯著、開工率大幅上升,軍工元器件全年回暖趨勢明確。

此外,隨著市值管理成效納入對中央企業(yè)負責人的考核,軍工央國企上市公司及管理層,對市值管理工作的重視力度顯著提升,市值管理已經(jīng)成為軍工上市公司高質量發(fā)展的必選項。未來預計更多公司將持續(xù)實施更多市值管理手段,如分紅、增持、回購、并購重組、股權激勵、引入積極戰(zhàn)略股東等。

南下資金創(chuàng)歷史紀錄

今年以來,港股市場走勢明顯強于A股,年初至今恒生科技指數(shù)累計上漲9.68%,期間漲幅一度超過30%,滬指年初至今則回調了3.39%。一直以來對港股市場頗有研究的彭祖認為,港股的強勢核心就是其龍寡頭的估值比A股便宜。每周一,彭祖都會在《解密交易龍頭》欄目中和投資者交流最新市場情況和未來發(fā)展方向。

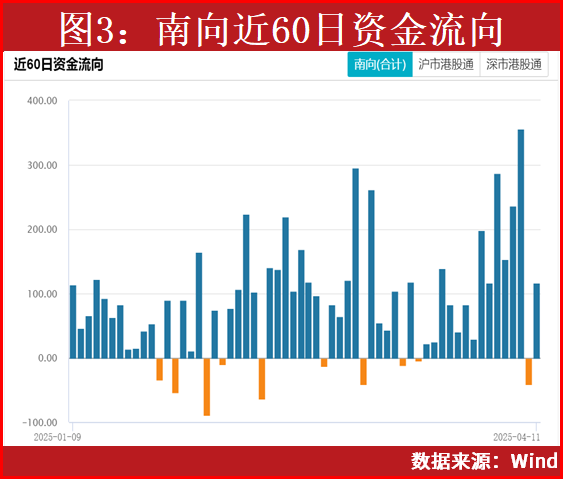

年初至今南下資金凈流入香港市場的節(jié)奏明顯加速,截至4月11日,南下資金凈流入港股市場規(guī)模已達5812.76億元,近60個交易日,50天呈現(xiàn)了凈流入趨勢(見圖3),無論凈流入規(guī)模還是持續(xù)性都遠超前幾年同期水平。

從行業(yè)資金流向變動情況來看,南下資金年內主要流入了可選消費和信息技術板塊,Wind數(shù)據(jù)顯示,日頻、月頻、季頻的南向資金凈買入規(guī)模最高的行業(yè)均為可選消費,分別為56.25億元、501.07億元、1311.15億元。而從周頻數(shù)據(jù)來看,信息技術則成為了南向資金凈買入規(guī)模最高的行業(yè),為140.48億元。

當前南下資金流入港股市場的特征相比此前有所變化,2020年之前,因為AH股存在溢價,港股市場同類資產(chǎn)估值偏低,對應的股息率相對更高,南下資金多流入港股市場中金融板塊為主。但在近幾年尤其是今年在DeepSeek、人工智能等產(chǎn)業(yè)層面催化下,南下資金流入港股市場主要加碼阿里、騰訊等新興產(chǎn)業(yè)龍頭公司為主,不屬于AH股溢價指數(shù)衡量范疇。后續(xù)隨著人工智能產(chǎn)業(yè)層面利好不斷催化,港股市場盈利穩(wěn)健、估值不貴的新興產(chǎn)業(yè)龍頭公司有望進一步吸引南下資金持續(xù)流入。

(文中提及個股僅為舉例分析,不作買賣推薦。)