文丨惠凱 編輯丨承承

在民航業需求持續修復下,渤海租賃2024年營收獲得增長。

受益于全球航空租賃市場的緊俏行情,渤海租賃在2024年不僅實現總營收384.31億元,同比增長14.12%,且股價也大幅上漲76.17%。在股價上漲期間,多位股東選擇高位減持。近幾年,渤海租賃一直未能現金分紅,投資人期待上市公司能夠通過引入戰投或分拆資產等方式,加大市值管理力度。

大額商譽減值影響渤海租賃業績表現

4月3日,渤海租賃發布了2024年年報,2024年總營收384.31億元,同比增長14.12%;歸屬于上市公司股東的凈利潤9.04億元,同比下降29.45%;扣除非經常性損益的凈利潤為1801.90萬元,同比下降91.92%。值得指出的是,若扣除13.91億元商譽減值的影響,渤海租賃扣非凈利潤將達到14.09億元。

資料顯示,渤海租賃的主營業務為租賃業,主要為境內外客戶提供全方位的飛機租賃、集裝箱租賃、基礎設施租賃、大型設備租賃等租賃服務,其中飛機租賃和銷售(行業)貢獻的收入占比在近兩年均超過了八成。2024年,渤海租賃的飛機租賃和銷售(行業)實現收入319.75億元,同比增長了17.67%,營收占比達83.2%。

渤海租賃之所以能夠實現營收同比增長,主要得益于2024年民航業的緊俏行情。據國際航協(IATA)預測,2024年全球航空客運總量同比增長10.4%,但商用新飛機交付量卻較年初的預測下降30%。供需缺口進一步走擴,推動了飛機市場的租賃費率及續約率進一步提升。一方面是民航業需求持續修復,另一方面是波音因質量問題等導致產能嚴重不足,不少航司預訂的飛機已排至數年之后。在這樣的背景下,飛機租賃引起更多重視。而渤海租賃是全球飛機租賃行業的巨頭。截至2024年末,渤海租賃機隊規模達1158架,包括自有和管理機隊587架、訂單飛機571架(含CAL飛機資產),服務于全球59個國家的140家航空公司客戶。

在渤海租賃2024年年報發布后,有分析師小幅上調了公司目標股價。比如廣發證券分析師陳福在最新研報中給出了4.8元的目標價,而他在2024年11月、2025年2月給出的目標價還分別為3.71元、4.77元。

利息費用占比有所增長

租賃行業是重資產行業,財務費用較高。在渤海租賃實現2024年營收增長的同時,其利息費用也創出近幾年新高,合并報表下的利息費用達101億元,比2023年同比增長了約6%。Wind數據顯示,2022年-2024年,渤海租賃利息費用占總營收的比例從25.8%走高至26.3%。

Wind數據還顯示,2019年6月末、2021年3月末,渤海租賃的授信規模分別是2504億元、2745億元,已使用額度分別是2142億元、2342億元(其后公司未再披露授信數據)。渤海租賃此前曾發行過大量境內債、境外美元債,但因債券違約一事,導致公司2020年后不再從國內債券市場融資。

據渤海租賃公告,集裝箱租賃子公司Global Sea Containers Two Limited申請了10億美元貸款額度,貸款利率為固定利率11.25%-12.25%。對此,有投資者提出,“公司此前曾提到資產出售、引入戰略投資人兩種不同的策略,早在2022年就有普通投資人提出在海運高點時出售集裝箱資產,面對2024年9月到期的美元借款公司發行了利率11%-12%的10億美元私募債來償還,請問貴公司目前如何評判以及執行以上兩種策略的?”對于投資人的提問,渤海租賃方面未做直接回復。

對于渤海租賃的負債情況,國聯民生分析師劉雨辰、陳昌濤測算認為,渤海租賃2024年負債成本為4.69%,同比走高14個BP。負債成本上行,主要系當前置換債務成本雖邊際改善,但絕對水平仍高于到期債務成本。“后續隨著美聯儲降息的推進,公司負債成本有望逐步改善。”

短期內不具備現金分紅條件

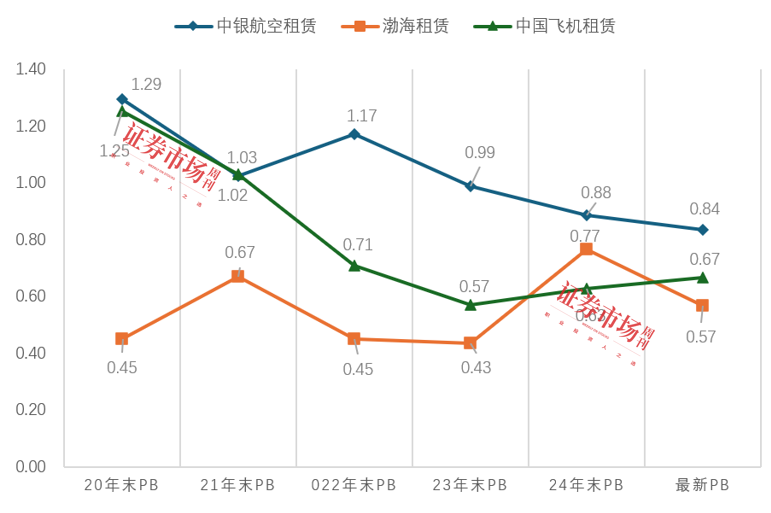

和港股中業務較為一致的租賃企業對比,中銀航空租賃、中國飛機租賃最新PB(MRQ)分別是0.83倍、0.68倍,而渤海租賃0.57倍的PB(MRQ)估值相對較低。中銀航空租賃、中國飛機租賃的現金分紅比例和股息率較高,最新的股息率(TTM)分別高達6.2%、7.8%,而渤海租賃已經多年沒有現金分紅。

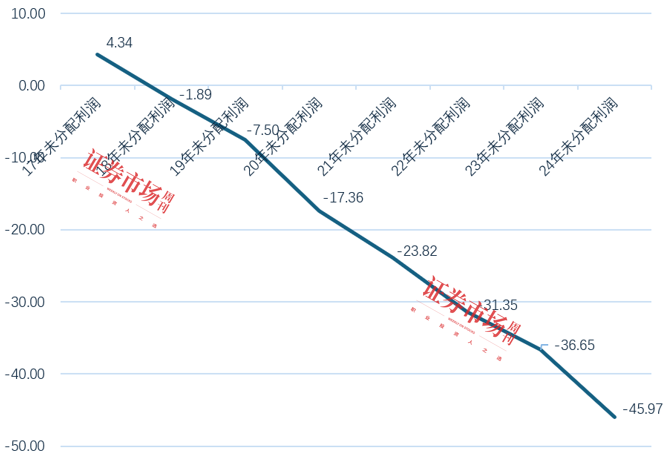

對此情況,有投資者在投資者互動平臺上提出,“這幾年經歷重整風波走上正軌,是否考慮分紅給投資者?”對此,渤海租賃董秘回復稱,“上市公司制定利潤分配方案時,應當以母公司報表中可供分配利潤為依據。”渤海租賃母公司截至2023年末可供分配利潤為負值,不滿足《公司章程》中約定的分紅條件。

Wind數據顯示,2023年末、2024年末,渤海租賃的未分配母公司利潤分別為-36.6億元和-46億元。2024年年報顯示,因現金分紅條件仍不成熟,公司在2024年度仍不會派發股息。

投資者提問,“公司破凈,近期是否有回購股票注銷等市值管理計劃?”對此,渤海租賃方面回復目前暫無股票回購計劃。那么,渤海租賃將通過哪些措施提振估值呢?以郵件方式向企業提出咨詢,截至本文發稿未獲回復。

圖1 ?渤海租賃2017年以來母公司未分配利潤變化(單位:億元)

數據來源:Wind,紅刊財經制圖

部分股東高位減持

2019年4月以來,渤海租賃股價持續向下調整,這種情況除了市場原因外,一定程度上和公司債務重組后續影響有關。

資料顯示,受大股東2018年后的債務危機影響,渤海租賃出現了債券違約,不得不于2022年實施了債務重組。現如今,隨著公司業務和現金流的好轉,渤海租賃信用正在逐步修復。今年4月15日, 渤海租賃發布公告稱,原本延期的“19 渤海租賃 SCP002”,按照分期兌付約定向投資人執行完畢兌付事項后,債券于近期自動注銷。

2024年,渤海租賃股價出現了大幅上漲,全年漲幅達76.17%,然而就在其股價上漲期間,有多個股東出現高位減持。

據年報披露,在2024年三季度加倉成為公司第九大流通股東的社保基金406組合,于當年四季度選擇高位減持,并在2024年底退出公司前十大流通股東行列;長春農商行、中加基金、中信建投-定增11號資管計劃等股東也在2024年下半年陸續減持,其中,長春農商行持股數量從此前的2.6億股減持到2024年末的1.6億股左右,中加基金持股從此前的2.6億股減持到2024年末的1.4億股。

投資者期待引入“戰投”

除了債權融資,股權融資也是企業補充資本的重要方式。Wind顯示,渤海租賃上一次定增融資還是在2015年,彼時公司以每股6.07元的價格募資了160億元。當時,廣州國資旗下的廣州市城投投資有限公司斥資16億元獲配2.63億股。目前,廣州城投投資仍是渤海租賃的第四大股東,并推舉公司監事會主席劉文吉擔任渤海租賃的董事。未來若渤海租賃估值得以提升,則將有助于改善長期機構投資者的財務收益。

有不少投資者呼吁公司引入戰略投資者,補充股權資本。比如有投資者在交易所互動平臺上建議,“公司作為一個資金密集型多元金融機構,從長遠考慮,強烈建議引入國內大型國有銀行或南航、東航等國有航空公司作為戰略投資人,以利于公司長遠發展”。還有投資者今年1月提問“公司是否有引入國有銀行、保險公司、航空公司等作為戰略投資方的計劃?目前是否有意向戰略投資方?”對于投資者的建議,渤海租賃未做回應。

展望渤海租賃未來,國聯民生分析師劉雨辰、陳昌濤認為,由于飛機供需差距短期難以扭轉、飛機租金有望進一步走高,渤海租賃旗下的AVOLON是全球第二大飛機租賃商,未來市場份額有望進一步擴大,加上“涉俄飛機風險全部出清”,預計2025年-2027年渤海租賃的歸母凈利潤將達到14億元、21億元、25億元,業務優勢顯著,維持“買入”評級。

圖2 ?AH股航空租賃公司PB(MRQ)走勢

數據來源:wind,紅刊財經制圖

(文中提及個股僅作舉例分析,不作投資建議)