文丨吳海珊 編輯丨承承

常熟銀行是2024年銀行業中唯一一個凈息差超過2%的上市銀行。

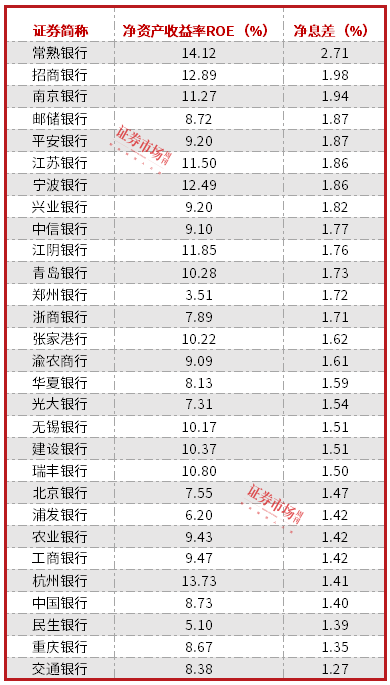

截至4月23日,大部分A股上市銀行已經發布了2024年財報。其中,常熟銀行表現出色,有幾項指標名列前茅。譬如,常熟銀行的凈資產收益率(ROE)就位列已發布年報銀行的首位,達到14.15%;凈息差達到2.71%,是唯一一個凈息差超過2%的上市銀行,遠超行業同期的1.52%平均值。

自2016年上市以來,常熟銀行營收和歸母凈利潤一直保持著穩定增長態勢,最新發布的2024年年報披露,公司實現營業收入和歸母凈利潤分別同比增長了10.53%和16.2%。2025年一季度,業績增長態勢依然維持。

常熟銀行業績的穩定增長,顯然與公司的業務結構有關,即公司始終堅持服務“三農兩小”的市場定位,形成了以 “IPC技術+信貸工廠+移動平臺”為核心的“常銀微金模式”。在年報中,常熟銀行表示,通過標準化的技術流程解決了小微金融效益、規模、風險的“不可能三角”,實現了高效服務與風險可控。

持續兩位數增長的“績優股”

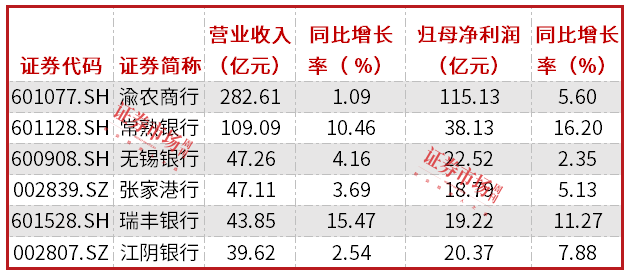

常熟銀行2024年年報披露,公司實現營業收入109.09億元,增幅10.53%;歸屬于上市公司股東的凈利潤38.13億元,增幅16.20%。就數據表現看,其顯然是常熟銀行近幾年來表現最差的一年,不過,若和同業公司相比,則其又是2024年A股上市銀行中為數不多的營收、歸母凈利潤均超過兩位數增長的銀行(見表1)。

在歸母凈利潤增速排名上,常熟銀行2024年歸母凈利潤同比增速在A股已發布財報的銀行中排名第四,僅次于浦發銀行、青島銀行和杭州銀行。

表1??常熟銀行2022年—2025年營收、歸母凈利潤同比增長率(%)

數據來源:Wind

年報數據還披露,常熟銀行2024年利息凈收入和非息收入雙雙實現了高增長。其中,凈利息收入91.42億元,同比增長7.54%,在A股上市銀行中,增幅位于首位;非利息凈收入17.77億元,同比增長29.1%。

對于常熟銀行年度業績表現,長江證券分析師馬祥云將之稱為“近年來稀缺的利息凈收入持續增長的銀行。”他表示,“雖然凈息差跟隨行業仍處于繼續下行的周期,但預計降幅和絕對值將持續領先同業。”

4月15日,常熟銀行發布了2025年一季度業績快報。今年一季度,常熟銀行實現營業收入29.71億元,同比增長10.04%;歸屬普通股股東的凈利潤10.84億元,同比增長13.87%。

對此業績表現,中信建投分析師馬鯤鵬表示,預計主要是“量增價優”下凈利息收入保持了較快增長。在凈利息收入方面,盡管目前小微信貸需求未見明顯改善,但蘇州地區較強的經濟alpha和更活躍的企業動能仍能保障常熟銀行實現至少大個位數的穩定規模增長。非息收入方面,在2024年四季度債券利率持續下行背景下,常熟銀行留存部分投資收益浮盈,并未完全釋放。

“資產質量穩定下,常熟銀行依然能夠實現大個位數營收增長和雙位數利潤釋放。”馬祥云認為,目前常熟銀行“通過村鎮銀行擴張構建第二成長曲線,打開資產規模長期成長的空間。”

目前,常熟銀行直接控股投資管理行——興福村鎮銀行,該投資管理行控股了34家村鎮銀行。據2024年年報數據,村鎮銀行2024年的資產總額已經達到624.28億元,在常熟銀行總資產中占比17.03%,同比增長17.88%,增幅高于常熟銀行整體資產總額的9.61%增幅;營業收入實現26.74億元,同比增長15.85%,同樣高于常熟銀行整體營收10.53%的增幅。

常熟銀行在年報中表示,該行“通過標準化的技術流程解決了小微金融效益、規模、風險的‘不可能三角’,實現了高效服務與風險可控”。

凈息差居上市銀行首位

小微金融特色明顯

常熟銀行2024年歸母凈利潤領漲已發布財報的農商行。其中,占營收84%的利息凈收入起到了決定性的作用。

值得指出的是,常熟銀行是目前已經發布財報的農商行中唯一一個凈利潤實現正增長的銀行(見表2)。從背后原因分析,除了一部分是源于貸款規模的增長,另一重要原因是常熟銀行大幅高于其他銀行的凈息差。

表2 ?常熟銀行2024年業績領漲上市農商行

數據來源:Wind

年報披露,2024年集團總貸款2408.62億元,增幅8.28%。凈息差達到2.71%,位列已經發布2024年年報的A股上市銀行第一位,其也是目前披露年報的銀行中唯一一個凈息差超過2%的銀行(見表3)。凈息差排名第二的招商銀行,凈息差為1.98%。資料顯示,在近年持續下調利率之后,目前銀行業凈息差平均只有1.52%。

表3??常熟銀行凈息差居已披露年報的A股上市銀行首位

數據來源:wind

馬祥云表示,負債端是常熟銀行緩解凈息差壓力的關鍵,2024年末存款較年初增長15.6%,攬儲能力強勁,全年存款成本率同比下降10 BP至2.20%。從期限結構來看,三年期以上定期存款占比37.8%,較年初下降2個百分點,意味著未來存款成本率下行將加速。

村鎮銀行也為常熟銀行的凈息差穩定提供了助力。年報顯示,村鎮銀行2024年的凈息差為4.44%,較2023年末的4.63%略有小幅下降。這一數據要明顯高于常熟銀行整體凈息差,體現出常熟銀行典型的“小微金融”特點。

否極泰基金總經理董寶珍曾在本刊采訪中表示,小額貸款對高利率的包容性更強。這一點從常熟銀行的貸款分布情況就可看出,其小微貸款在貸款結構中占據了較高的比例。

年報數據披露,截至2024年底,常熟銀行1000 萬元及以下貸款余額 1740.88 億元,占總貸款之比為 72.28%;貸款戶數 55.9125 萬戶,占總貸款戶數的99.66%。其中100萬元以下貸款戶數52.77萬戶,占比94.06%。

個人、小微貸款不良率有所抬升

常熟銀行的資產質量總體平穩。報告期末,貸款不良率為0.77%,其中企業貸款不良率0.65%;撥備覆蓋率500.51%。撥備覆蓋率目前位于A股上市銀行第二名,僅次于杭州銀行。

對比來看,常熟銀行2024年的貸款不良率相較于2023年底出現小幅上升,從0.75%提高至0.77%。分析背后原因,個人貸款不良率相比2023年出現明顯提升。數據顯示,常熟銀行的企業貸款不良率從2023年的0.83%下滑至2024年的0.65%,個人貸款不良率從2023年的0.78%提高至2024年的0.94%。此外,個人貸款在全部貸款中的占比也從59.38%減少至56.03%。

從個人貸款的各個分項來看,除了住房抵押的不良率從0.49%降低至0.38%之外,其他幾個貸款類別的不良率都出現了上升,其中,貸款規模占比最小的信用卡貸款(貸款規模占比為1.19%),不良率從2023年的1.4%提高至2024年末的4.14%。

最需要關注的是個人經營性貸款。截至2024年底,常熟銀行的個人經營性貸款余額 934.27 億元,占總貸款比例的38.80%;貸款戶數 310399 戶,占總貸款戶數的55.33%。個人經營性貸款不良率從2023年的0.78%提高至2024年的0.95%。

同時,若按照貸款金額分類,小微貸款的不良率也出現了上升。100萬元以下貸款的不良率從2023年底的0.78%提升至0.96%。100萬元~1000萬元貸款的不良率從0.78%提高至1.02%。這一情況對于個人貸款占比達到56.03%,單戶授信1000萬元及以下普惠型小微企業貸款余額1010.59億元,在貸款總額中占比為42%的常熟銀行而言,并不是一個好的跡象。

常熟銀行減值損失表也顯示,2024年發放貸款和墊款的資產損失為27.09億元,較2023年的17.9億元,同比增長了51.36%。

“目前零售型銀行的不良凈生成率回升、撥備覆蓋率回落是行業共性,2025年重點觀察零售資產質量拐點。”馬祥云在分析常熟銀行資產質量時表示,要關注零售不良新生成率改善預期。

就常熟銀行2024年的ROE表現來看,其可以稱為A股“最賺錢的銀行”之一。數據顯示,常熟銀行2024年加權平均凈資產收益率(ROE)為14.15%,在披露年報的銀行股中排名第四;增長率相比去年同期提升了0.46個百分點,是2024年實現ROE正增長的為數不多的上市銀行之一。2025年一季度,常熟銀行的ROE同比提高0.15個百分點至14.89%,在已披露2025年一季報的銀行股中領跑。

(文中提及個股僅作舉例分析,不作投資建議)