電網(wǎng)建設(shè)力度持續(xù)提升,通達(dá)股份等線纜公司沐浴景氣周期

文丨承承 編輯丨李壯

在電網(wǎng)投資繼續(xù)保持增長(zhǎng)態(tài)勢(shì)下,線纜類公司的成長(zhǎng)性仍有保障。

在2024年國(guó)內(nèi)電網(wǎng)建設(shè)明顯提速下,A股輸變電設(shè)備行業(yè)細(xì)分領(lǐng)域的線纜類上市公司營(yíng)收也獲得增長(zhǎng),已披露年報(bào)的34家線纜公司2024年整體營(yíng)收同比增長(zhǎng)了6.93%。相比行業(yè)營(yíng)收增幅,單家公司營(yíng)收表現(xiàn)更為出色,遠(yuǎn)程股份、泓淋電力、露笑科技、鑫宏業(yè)的營(yíng)收增幅均超過30%。

進(jìn)入2025年后,我國(guó)電網(wǎng)投資繼續(xù)保持增長(zhǎng)態(tài)勢(shì),特別是在新能源大基地外送需求提升下,線纜行業(yè)向上發(fā)展空間有了明顯支撐,已披露2025年一季報(bào)的線纜公司的營(yíng)收表現(xiàn)多數(shù)好過2024年同期營(yíng)收的表現(xiàn)。

?

電網(wǎng)建設(shè)持續(xù)加碼

截至4月28日,A股35家線纜類上市公司中,有34家公司披露了2024年年報(bào),從整體營(yíng)收看,34家線纜公司共實(shí)現(xiàn)營(yíng)收2630.31億元,相比2023年同期的2459.84億元合計(jì)值增長(zhǎng)了6.93%。

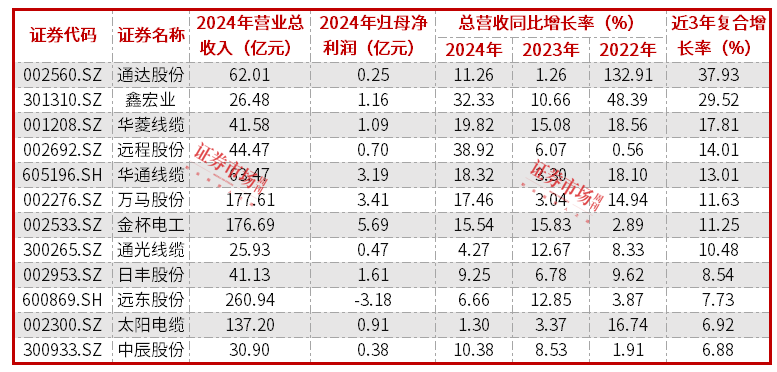

單家公司方面,有24家公司實(shí)現(xiàn)了營(yíng)收同比增長(zhǎng),其中營(yíng)收增速超過10%的公司有18家,而遠(yuǎn)程股份、泓淋電力、露笑科技、鑫宏業(yè)等公司營(yíng)收同比增幅甚至超過30%。在實(shí)現(xiàn)營(yíng)收增長(zhǎng)的公司中,通達(dá)股份、鑫宏業(yè)、華菱電纜等12家公司還實(shí)現(xiàn)了營(yíng)收連續(xù)3年增長(zhǎng)(見表1),其中,通達(dá)股份近3年總營(yíng)收復(fù)合增長(zhǎng)率達(dá)37.93%,是實(shí)現(xiàn)總營(yíng)收連續(xù)增長(zhǎng)的12家公司中表現(xiàn)最好的。

表1? 實(shí)現(xiàn)總營(yíng)收連續(xù)3年增長(zhǎng)的線纜公司

數(shù)據(jù)來源:東方財(cái)富Choice

據(jù)通達(dá)股份2024年年報(bào)披露,公司實(shí)現(xiàn)營(yíng)收62.01億元,同比增長(zhǎng)11.26%。在其披露年報(bào)的同一日,通達(dá)股份還披露2025年一季報(bào),一季度實(shí)現(xiàn)營(yíng)業(yè)總收入14.74億元,同比增長(zhǎng)39.35%;實(shí)現(xiàn)歸母凈利潤(rùn)0.16億元,同比增長(zhǎng)9.86%。

線纜業(yè)務(wù)是通達(dá)股份主要收入來源之一,該業(yè)務(wù)在其2024年收入中占比為52.15%,相比2023年提高了近1.72個(gè)百分點(diǎn)。收入貢獻(xiàn)排名第二的是有色金屬業(yè)務(wù),收入貢獻(xiàn)占比為42.46%,較2023年下降了3.68個(gè)百分點(diǎn)。在2024年年報(bào)中,通達(dá)股份表示,近年來,隨著中國(guó)電力、石油、化工、城市軌道交通、汽車以及造船等行業(yè)快速發(fā)展和規(guī)模的不斷擴(kuò)大,特別是電網(wǎng)改造加快、特高壓工程相繼投入建設(shè),以及全球線纜產(chǎn)品向以中國(guó)為主的亞太地區(qū)轉(zhuǎn)移,中國(guó)線纜行業(yè)市場(chǎng)規(guī)模迅速壯大。“線纜板塊繼續(xù)保持高增長(zhǎng),其中特高壓、超高壓工程用線纜產(chǎn)品收入同比增長(zhǎng)24.69%。”

其它線纜公司的年報(bào)也有類似表述。譬如2024年總營(yíng)收同比增長(zhǎng)19.82%的華菱線纜在年報(bào)中表示,隨著可再生能源的大規(guī)模接入,配套的儲(chǔ)能、并網(wǎng)設(shè)施及遠(yuǎn)距離輸電網(wǎng)絡(luò)將催生大量電力電纜需求;新型電力系統(tǒng)建設(shè)如智慧電網(wǎng)升級(jí)、虛擬電廠建設(shè)也將帶動(dòng)電網(wǎng)投資加碼,我國(guó)社會(huì)用電量近年不斷增長(zhǎng),智能電網(wǎng)、特高壓需求釋放。“電力領(lǐng)域正處于技術(shù)革命與規(guī)模擴(kuò)張的黃金期,線纜行業(yè)有望迎來結(jié)構(gòu)性機(jī)遇。”

公開資料顯示,2024年,全國(guó)電網(wǎng)工程投資完成 6083 億元,相比2023年增長(zhǎng)了15.3%。進(jìn)入2025年后,我國(guó)電網(wǎng)投資仍保持著增長(zhǎng)態(tài)勢(shì)。據(jù)國(guó)家電網(wǎng)、南方電網(wǎng)官宣數(shù)據(jù),全年電網(wǎng)投資額預(yù)計(jì)分別超過6500億元和1750億元,均創(chuàng)新高,總額首超8250億元,國(guó)家電網(wǎng)2025年的投資額相比2024年增長(zhǎng)近500億元。

值得一提的是,國(guó)家碳達(dá)峰、碳中和目標(biāo)促進(jìn)了以太陽(yáng)能、風(fēng)能為代表的新能源產(chǎn)業(yè)的快速發(fā)展,新能源大基地大量建設(shè)帶來外送需求的明顯增長(zhǎng),特高壓成為電網(wǎng)建設(shè)的重點(diǎn)。除了此前國(guó)家電網(wǎng)已經(jīng)建成的“22交16直”共計(jì)38項(xiàng)特高壓工程外,2025年已開工大同-懷來-天津南、阿壩-成都東、甘肅-浙江線路,還將開工陜西-河南、西藏-大灣區(qū)等4條線路。此外,未來幾年內(nèi)我國(guó)還計(jì)劃開工“16交12直”。

整體上,在我國(guó)電網(wǎng)建設(shè)保持持續(xù)增長(zhǎng)態(tài)勢(shì)下,作為電網(wǎng)產(chǎn)業(yè)鏈中重要一環(huán)的線纜公司將沐浴電網(wǎng)行業(yè)高景氣度,營(yíng)收增長(zhǎng)的持續(xù)性將得到保障。

?

原材料價(jià)格波動(dòng)制約業(yè)績(jī)表現(xiàn)

相較整體營(yíng)收的同比增長(zhǎng),線纜行業(yè)2024年整體歸母凈利潤(rùn)表現(xiàn)相對(duì)不佳,合計(jì)實(shí)現(xiàn)歸母凈利潤(rùn)26.7億元,相比2023年同期的46.98億元下滑了43.18%。

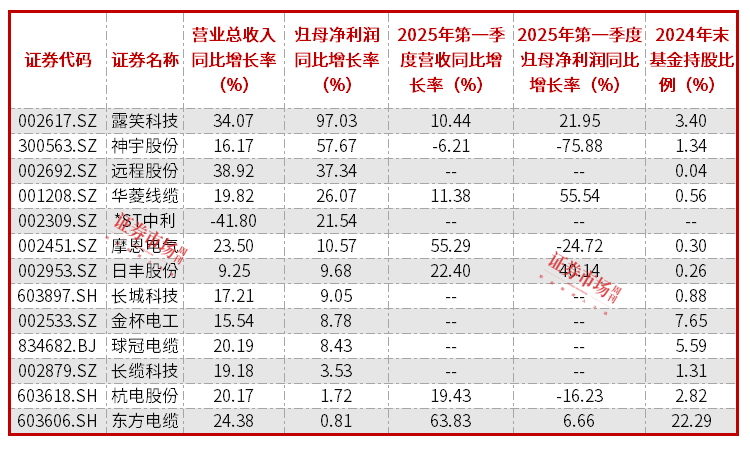

據(jù)統(tǒng)計(jì),在34家線纜類上市公司中,2024年實(shí)現(xiàn)業(yè)績(jī)?cè)鲩L(zhǎng)的公司有13家(見表2),21家公司出現(xiàn)了歸母凈利潤(rùn)同比下滑,占比61.76%。其中,寶勝股份、遠(yuǎn)東股份、久盛電氣、中超控股是由盈轉(zhuǎn)虧的,同比下滑幅度分別達(dá)到了1066.53%、199.49%、170.18%、108.53%。

從虧損金額看,*ST中利的虧損金額最高,達(dá)11.74億元,這已經(jīng)是其連續(xù)第4年虧損了。排名其后的是冠城新材、遠(yuǎn)東股份、寶勝股份,分別虧損了6.67億元、3.18億元、3億元。值得指出的是,遠(yuǎn)東股份、寶勝股份是實(shí)現(xiàn)營(yíng)收同比增長(zhǎng)的公司。

對(duì)于虧損原因,寶勝股份表示,線纜行業(yè)上游主要為銅、鋁、光纖、絕緣塑料、橡膠等原材料生產(chǎn)行業(yè),原材料占線纜總成本的比重在80%以上,其中銅和鋁更是占到線纜成本的70%以上,因此原材料價(jià)格的波動(dòng)對(duì)行業(yè)毛利率的影響較為明顯。

事實(shí)上,從2024年鋁、銅期貨價(jià)格變動(dòng)來看,振幅較大。據(jù)Wind披露的商品期貨價(jià)格顯示,2024年,SHFE銅上漲了5.65%,振幅達(dá)30.46%;LME銅上漲了2.6%,振幅達(dá)34.79%;SHFE鋁上漲了0.05%,振幅達(dá)17.32%;LME鋁上漲了7.07%,振幅達(dá)27.12%。

正是在原材料價(jià)格大幅波動(dòng)下,近三年?duì)I收復(fù)合增長(zhǎng)率最高的通達(dá)股份受到原材料價(jià)格波動(dòng)的影響。財(cái)報(bào)顯示,通達(dá)股份2024年歸母凈利潤(rùn)實(shí)現(xiàn)了0.25億元,相比2023年的0.83億元的歸母凈利潤(rùn)規(guī)模下滑了69.15%。

在年報(bào)中,通達(dá)股份表示,“料重工輕”是線纜行業(yè)的一個(gè)顯著特點(diǎn),公司的原材料成本占比較大。這一表述意味著,銅材、鋁材價(jià)格變動(dòng)對(duì)公司產(chǎn)品銷售價(jià)格、銷售成本、毛利以及所需周轉(zhuǎn)資金的變動(dòng)均有影響。2024年,通達(dá)股份的線纜業(yè)務(wù)毛利率由2023年的14.54%下降至目前的11.39%。

太陽(yáng)電纜的歸母凈利潤(rùn)在2024年也下滑了48.51%,其在年報(bào)中稱,“公司產(chǎn)品主要原材料為銅、鋁、電纜料等,其中銅材料占公司產(chǎn)品總成本約 80%左右,由于銅成本占公司產(chǎn)品成本比例較高,銅價(jià)的波動(dòng)將會(huì)加大公司的經(jīng)營(yíng)壓力。”在原材料價(jià)格波動(dòng)影響下,太陽(yáng)電纜的線纜業(yè)務(wù)毛利率由2023年的8.88%下降至2024年的7.73%。

那么,面對(duì)原材料波動(dòng)的影響,線纜公司有沒有應(yīng)對(duì)措施?對(duì)此,寶勝股份表示,銅和鋁屬于大宗商品,供應(yīng)充足,但價(jià)格波動(dòng)較大,資金實(shí)力較強(qiáng)的企業(yè)可以通過對(duì)銅、鋁進(jìn)行套期保值操作規(guī)避原材料價(jià)格波動(dòng)的風(fēng)險(xiǎn)。

事實(shí)上,很多線纜也確實(shí)是這么做的。比如通達(dá)股份就在年報(bào)中表示,“原材料采購(gòu)方面,公司采取了一種較為均衡的采購(gòu)模式,與主要供應(yīng)商簽訂了長(zhǎng)期供貨合同,保證能夠穩(wěn)定、持續(xù)地獲得原材料。同時(shí)公司還根據(jù)產(chǎn)品訂單情況制定了相應(yīng)的長(zhǎng)期采購(gòu)計(jì)劃,結(jié)合對(duì)合同執(zhí)行期間原材料價(jià)格變動(dòng)趨勢(shì)的判斷,按照公司《期貨套期保值制度》,制定并執(zhí)行原材料套期保值計(jì)劃。”

表2? 2024年實(shí)現(xiàn)歸母凈利潤(rùn)同比增長(zhǎng)的線纜公司

數(shù)據(jù)來源:東方財(cái)富Choice

?

部分公司獲機(jī)構(gòu)調(diào)研

在我國(guó)電網(wǎng)建設(shè)持續(xù)保持高景氣下,顯然線纜公司的成長(zhǎng)性有保障。此外,長(zhǎng)期保持現(xiàn)金分紅也是多數(shù)線纜公司共性,在不考慮是否虧損的情況下,線纜公司在2024年有24家實(shí)現(xiàn)現(xiàn)金分紅,2023年、2022年也分別有28家和20家。

或是其持續(xù)分紅特點(diǎn),除*ST中利外,33家發(fā)布2024年年報(bào)的線纜公司均獲基金持倉(cāng)。其中,東方電纜、華通線纜、金杯電工持倉(cāng)占比居前,基金持倉(cāng)比例分別為22.29%、18.56%、8.81%,這一持倉(cāng)比例相比2023年末的持倉(cāng)分別增加了2.53個(gè)百分點(diǎn)、15.98個(gè)百分點(diǎn)、2.42個(gè)百分點(diǎn)。此外,球冠電纜、杭電股份等也獲得機(jī)構(gòu)增倉(cāng)。

截至目前,線纜公司在年內(nèi)獲得機(jī)構(gòu)調(diào)研的有5家,分別為萬馬股份、泓淋電力、華菱線纜、*ST中利、金杯電工,調(diào)研次數(shù)為8次、3次、3次、2次、1次。

在針對(duì)萬馬股份的調(diào)研中,機(jī)構(gòu)除了關(guān)注其機(jī)器人電纜業(yè)務(wù)外,還對(duì)原材料波動(dòng)對(duì)公司的影響提出“原材料波動(dòng)對(duì)公司線纜板塊和新材料板塊的影響?”對(duì)于線纜板塊,萬馬股份表示,線纜的最主要原材料為銅材,公司與客戶簽訂的銷售合同通常為閉口合同,即在簽訂合同時(shí)便鎖定銷貨價(jià)格,銅價(jià)格波動(dòng)會(huì)直接影響到公司經(jīng)營(yíng)業(yè)績(jī)。盡管公司通過定價(jià)機(jī)制(依據(jù)當(dāng)前銅價(jià),通過公司SAP系統(tǒng)快速調(diào)整對(duì)外報(bào)價(jià))、鎖銅(與銅材供應(yīng)商簽訂遠(yuǎn)期合約)、套期保值、按訂單生產(chǎn)等方式,有效地降低了銅價(jià)波動(dòng)帶來的經(jīng)營(yíng)風(fēng)險(xiǎn),并且公司始終堅(jiān)持“獲取經(jīng)營(yíng)利潤(rùn)、遠(yuǎn)離銅材投機(jī)”的原則,但是銅材價(jià)格大幅波動(dòng)仍可能對(duì)本公司產(chǎn)生不利影響。

(文中提及個(gè)股僅作舉例分析,不作投資建議)