文丨惠凱 編輯丨承承

華安證券近兩期財報業績表現出色。有投資人建議其與國元證券合并做大做強。

在華安證券實現業績同比大漲的同時,其和大股東及關聯方的關聯交易受到了投資人審視,多項與大股東及關聯方相關的關聯交易議案在股東大會上遭到反對。華安證券規模相對較小,業務發展并不均衡,同時其與同屬安徽省國資委旗下的另一家券商也存在同業競爭,也因此有投資人建議公司“合并省內及中部券商,做大做強,回報股東!”?

?

華安證券凈利潤大漲

利潤留存率上升

在經濟回暖且資本市場持續活躍下,華安證券近兩期財報均表現出色。其中,2024年年報顯示,公司2024年實現營收45.43億元,同比增長24.4%;歸母凈利潤14.86億元,同比增長16.56%;扣非歸母凈利潤為14.78億元,同比增長19.25%。2025年一季報顯示,公司今年一季度實現營收14.31億元,同比增長72.02%;歸母凈利潤5.25億元,同比增長87.79%;扣非歸母凈利潤5.19億元,同比增長87.31%。

和其他多數券商業績增長原因類似,華安證券業績的大幅增長離不開投資收益的推動。2024年年報顯示,華安證券資管業務和經紀業務收入在報告期內分別同比增長了7.54%和28.12%。相比之下,其投行業務收入有所下滑,營收僅有9235萬元,同比下滑了18.84%,是2019年以來投行業務收入表現最差的一年。Wind顯示,華安證券2023-2024年無一單IPO項目上市。

年報還披露,華安證券2024年的利息凈收入為2.75億元,同比減少了34.92%。分析原因,一方面是股權質押、轉融通等業務因市場和政策因素出現萎縮,另一方面因加大債券發行融資力度,比如2024年11月后發行了40億元總額的次級債,導致華安證券的短融和次級債利息支出顯著增長,加大了財務成本。

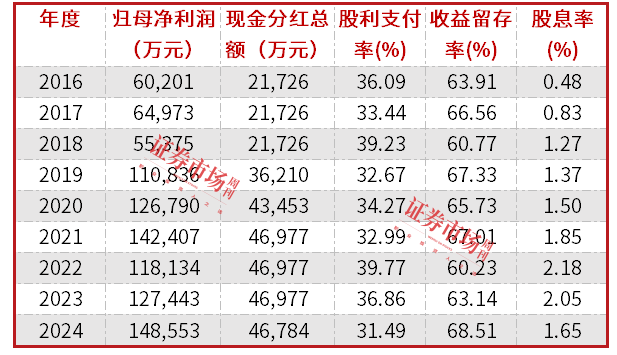

在華安證券業績大增的同時,其分紅率卻有所下降。據華安證券年報披露,其2024年年度利潤分配方案為派發現金股利總計4.68億元,金額與2023年度的4.7億元派息基本齊平,收益留存率從2023年的63.1%提升到2024年的68.5%,收益留存率達到上市以來新高,這意味著其股利支付率降至上市以來的新低。

華安證券為何在業績提升的基礎上下調了分紅比率?通過郵件向公司方面進行咨詢,截至本文發稿未獲回復。

公開信息還顯示,2024年12月底,據相關部門公告稱,華安證券前董事長李工被查。李工曾在華安證券擔任高層十多年,期間實現了華安證券上市的重大成就,打造了如今安徽券商上市“雙雄”的格局。

表1 ?華安證券上市以來的分紅情況

數據來源:Wind

?

有投資人在股東大會上投出反對票

5月6日,華安證券召開了2024年年度股東大會,審議2024年年報、董事會工作報告、關聯交易、利潤分配方案并投票表決。投票結果顯示,華安證券和大股東及關聯方的關聯交易引發爭議較多。

華安證券公告顯示,在華安證券與安徽國資運營控股集團有限公司、皖能股份有限公司(000543.SZ)、安徽省能源集團有限公司、安徽交控資本投資管理有限公司關聯交易四項議案中,股東反對票比例超過10.8%。

公開信息顯示,皖能電力是華安證券的第四大股東,交控資本、能源集團分別是第五大、第七大股東,均為華安證券大股東安徽省國資運營控股集團(簡稱“國控集團”)的一致行動人。年報顯示,上述股東曾在2020年對華安證券承諾,“直接或間接控制的企業盡量避免與公司及其控股、參股公司之間產生關聯交易事項”,且承諾有效期為長期有效。

公開信息顯示,國控集團是安徽省國資委旗下公司。安徽省國資委旗下還有另一家上市券商國元證券。國元證券、華安證券實控人均為安徽省國資委。公開信息顯示,國元證券現有105個證券營業部,其中有38家位于安徽省內。華安證券旗下的120多家營業部中有67家位于安徽省內。兩家券商均深耕安徽市場,構成同業競爭關系。

?

投資者期待國元證券、華安證券合并

對于同是安徽省國資委旗下的華安證券和國元證券來說,整合是有助于彌補各自短板的。比如在信用業務上,年報顯示,截至2024年末,華安證券合并報表的兩融業務余額為9.5億元,而國元證券母公司口徑的兩融業務賬面價值余額達209.6億元。對此,有投資者提出建議,兩家券商實控人一致,“為何(合并)反而不見行動?合并省內及中部券商,做大做強,回報股東!”

值得一提的是,今年1月,安徽省政府辦公廳發布了《關于支持企業開展并購重組的指導意見》,明確提出“支持企業通過并購重組擴大市場份額,提升規模效應,增強企業核心競爭力和產業鏈生態主導力。”這一政策的發布,為兩家券商的合并重組可能提供了有利條件。

目前來看,兩家券商均處于行業中游,合并顯然有助于提升規模和行業內排名。Wind顯示,國元證券、華安證券2024年營收分別處在A股券商的第21位、第29位。若能夠合并,則兩家券商的營收之和達到124億元,排名將超過興業證券、東方財富等券商,躍升A股券商前15名,成為江蘇安徽等華東地區(不含上海券商)僅次于華泰證券的大型券商。

當然,兩家券商也存在一些合并難點。比如在公募牌照上,國元證券是長盛基金的大股東,持股比例41%;華安證券是華富基金的大股東,持股比例49%。按照證監會2022年《公開募集證券投資基金管理人監督管理辦法》的要求,公募基金大股東的持股上限是“一參一控”。如何協調好長盛基金、華富基金的股權關系目前來看還是個難題。

對于投資人的建議,國元證券、華安證券均回復,如有合并事項將及時披露。

?

華安投行股權承銷保薦業務量下滑

業務互補前景廣闊

華安證券在投行業務上和國元證券還存在較大的差距。資料顯示,2023年以來,華安證券投行股權部門僅有三單業務落地,分別是兩單定增承銷保薦業務和一單恒鑫生活IPO業務。

相比之下,國元證券的投行業務相對更為出色。Wind顯示,2023年以來,國元證券有11單業務落地,覆蓋IPO、定增和可轉債,特別是2024年以來IPO發行相對較少的背景下,國元證券有科拜爾、紅四方、黃山谷捷三單業務成功IPO上市;另外,國元證券保薦的國盾量子定增募資規模高達17.8億元,承銷保薦費用達2325萬元。

對比2023年以來的IPO募資規模,Wind顯示國元證券、華安證券分別排33位、38位;近兩年再融資比IPO相對更活躍,2023年以來的定增募資規模方面,國元證券、華安證券分別排14位、43位。而且隨著近兩年IPO項目顯著減少,券商均面臨投行業務量不足、客戶減少、競爭趨于激烈的壓力,合并將顯著減少國元證券、華安證券這兩家省內券商間的競爭。

留存的中國證券業協會數據顯示,華安證券在2024年5月時保代有49人,現在最新數據為47人,保代數量不到國元證券的1/3。

相比之下,資管業務是華安證券的一大優勢,而且2024年實現了資管業務獨立發展。公開信息顯示,華安證券2024年1月發起成立了華安證券資產管理有限公司,2024年7月正式開業,以豐富產品譜系、強“固收+”產品發行力度、開拓商業銀行代銷渠道、深化與機構客戶尤其是保險資金的合作為重點,全年資管業務實現手續費及傭金收入約5.5億元,同比增長約12.7%。

表2 ?華安證券、國元證券2022年以來業績情況

數據來源:Wind

(文中個股僅為舉例分析,不作買賣推薦)