文 / 八真?

來源 / 節點財經?

擔任“舵手”一年后,謝寧領導下的南京銀行交出了一份出彩的“答卷”。

2024年,南京銀行實現營收502.73億,同比增長11.32%;實現歸母凈利潤201.77億,同比增長9.05%。

wind金融終端統計,截至5月8日,A股42家A股上市銀行全部披露2024年報,南京銀行營收增速排名位列前三,歸母凈利增速也位列前茅。

而在2023年,南京銀行的營收僅同比增長1.24%,歸母凈利潤僅同比增長0.51%。對比之下,2024年的南京銀行顯著反彈。

然而,由表及里地審視,南京銀行存在的問題也不少。

01 “債券之王”依然硬氣

從數據看,過去一年,南京銀行營收和歸母凈利潤雙增,主要來自非利息凈收入的貢獻。

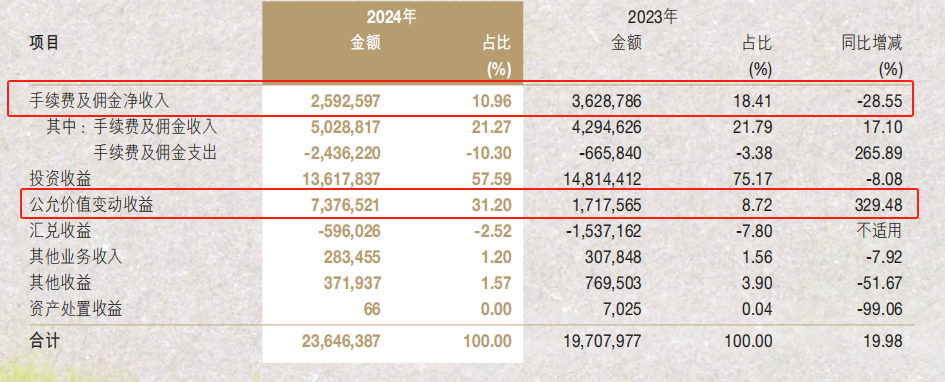

2024年,南京銀行非利息凈收入236.46億元,同比勁增19.98%,占總營收的比例達47.04%,同比擴大3.4個百分點,近乎可以與“壓艙石”的凈利息收入相抗衡,占比也明顯高于其他頭部城商行。

探幽索隱,推動其非利息凈收入壯碩的最大功臣是公允價值變動損益。多年來,南京銀行以卓越的炒債能力,被譽為“債券之王”,也深刻體現在經營中。

圖源:南京銀行財報

2024年,受債券市場走牛影響,南京銀行斬獲公允價值變動損益73.77億元,同比增幅高達329.48%;債券投資利息收入162.65億元,同比攀升12.62%。

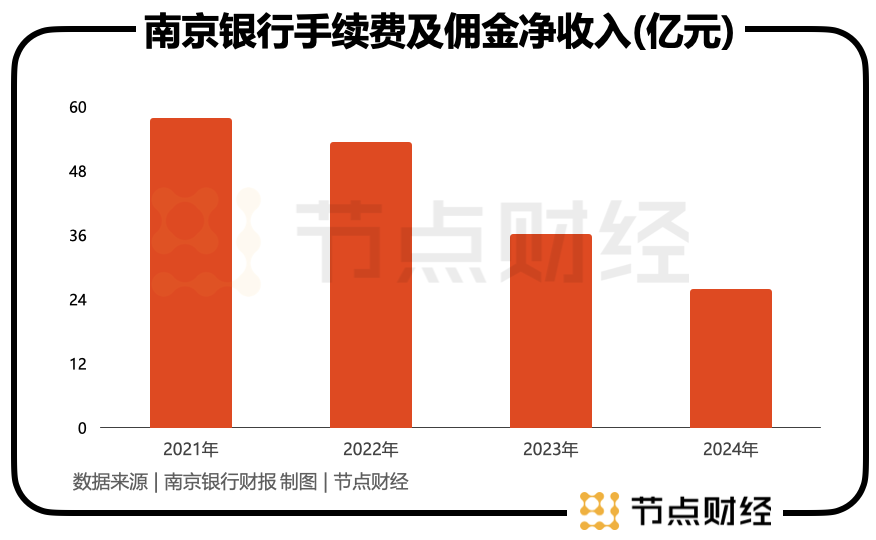

但東邊亮了西邊暗,報告期內,其非利息凈收入的重要組成部分——手續費及傭金凈收入繼續下行,僅為25.93億元,較上年大幅減少28.55%。

拉長時間軸,2021年—2023年,南京銀行的手續費及傭金凈收入分別為58.01億元、53.44億元、36.29億元,呈“步步退守”的態勢。

這意味著,盡管該行管理層多次強調“拓寬中收來源”,但實效并未真正落地。

此外,本期南京銀行投資收益同比下降8.08%,只錄得136.18億元。

不難洞悉,正是公允價值變動損益爆發出的“洪荒之力”,才撐起南京銀行非利息凈收入條線,并對維穩整體業績狀態,起到了中流砥柱作用。

但不容忽視的是,交易性金融資產是持有期間價格變動暫時形成的收益或虧損,即賬面的浮盈或浮虧,亦大家常說的“紙面富貴”,且多寡程度往往仰仗于股市、債市的走勢,具有波動大,不確定性強、脆弱性等特點,無法保證企業的長線成長力。

更直白地講,若剔除公允價值變動損益,南京銀行的業績又會呈現出怎樣的姿態,或許就要另當別論了。

值得一提的是,2025年一季度,南京銀行的公允價值變動損益驟然回落到-2.16億,導致非息收入下滑4.47%至64.38億元。

02 個人銀行業務亮“紅燈”

除了過度依賴公允價值變動損益,南京銀行的個人銀行業務也在本期點亮“紅燈”。

2024年,該業務板塊出現南京銀行自上市以來首次虧損,“失血”額高達11.99億元,上年則為盈利28.49億元。

探幽索隱,營業成本飆升是個人銀行業務由盈轉虧的關鍵因素。

財報顯示,2024年,南京銀行個人銀行業務的營業支出為137.43億元,相較2023年增加了41.3億元,增幅高達42.92%,但錄得的利息凈收入僅同比增長了13.78%,為134.75億元。

圖源:南京銀行財報

窺斑可知豹。南京銀行個人銀行業務的“失意”,也大體反映出其零售業務發展狀況。

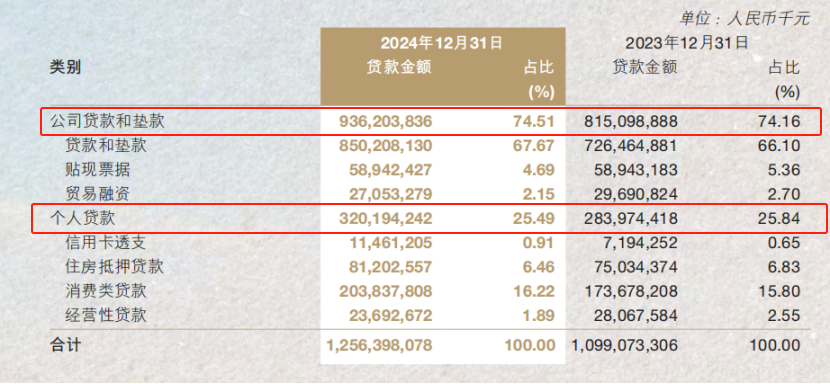

截至2024年末,南京銀行個人貸款金額為3,201.94億元,同比增長12.75%,占比25.49%,較2023年縮小0.35個百分點。

并且個人貸款的利息收入同比僅增長了1.87%至193.90億,相比2023年10.17%的增速,已明顯放緩。可見,零售貸款體量壯大對收入的拉動效應在迅速減弱。

反觀公司貸款和墊款金額,則依舊激昂高亢:增速14.86%,規模從8150.99億元膨脹到了9362.04億元,占比從74.16%擴大到74.51%;相對應的利息收入363.40億元,同比上揚11.92%。

圖源:南京銀行財報

從中折射出南京銀行“瘸腿”的現狀,即過于依賴公司銀行業務,且這種失衡局面還在惡化中。

截至2025年一季度末,南京銀行對公貸款金額突破10181.54億元,較年初增長8.75%;個人貸款金額3279.66億元,較年初只增長2.4%。

此外,南京銀行的零售業務本身也存在結構性矛盾,即消費類貸款占比過高。2024年,該行消費類貸款同比增長17.37%至2038.38億元,在個人貸款中的占比提升到了63.67%。

由于個人貸款天生蘊含的高風險屬性,這為南京銀行零售業務不良率埋下隱患。

以旗下南銀法巴消費金融公司為例,2021至2023年的不良率分別為2.38%、2.59%、1.23%,2024年上半年為1.58%。

2024年,南京銀行個人貸款不良率為1.29% ,雖然較上年末下降0.21個百分點,但仍遠遠高于對公貸款不良率0.66%,也高于其整體不良率0.83%。

03 細看資產質量

越是在復雜多變的環境,越是要關注銀行的資產質量。

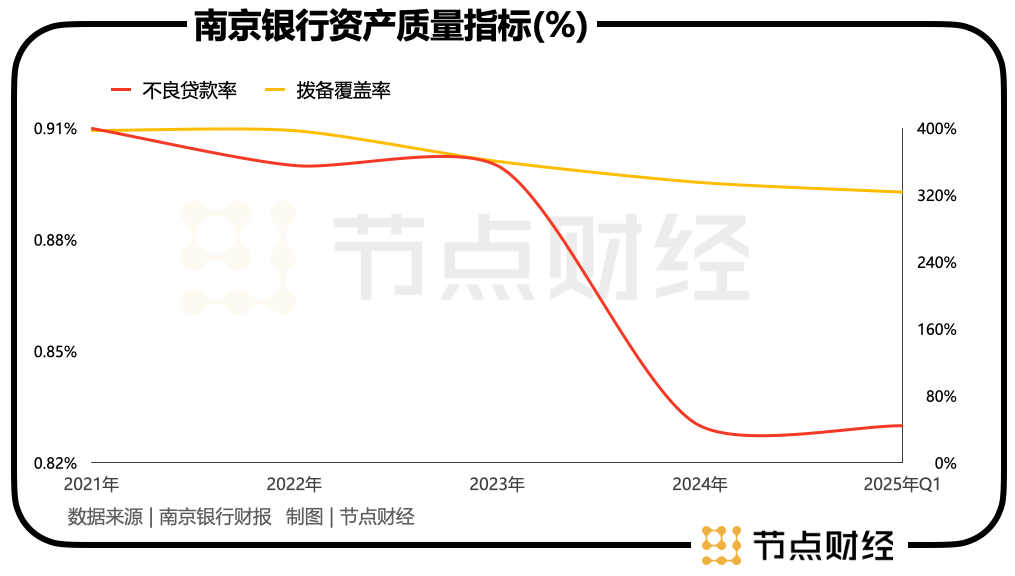

截至2024年末,南京銀行不良貸款率為0.83%,較上年末下降0.07個百分點,已連續15年維持在1%以下,優于大多數國有大行與股份行,在城商行中處于領先地位。

截至2025年一季度末,其不良貸款率繼續保持低位,為0.83%。

雖然總體向好,但水面下仍藏“暗礁”。截至2024年末,南京銀行的關注類貸款占比從2023年末的1.17%擴大至1.2%。

通常情況下,不良率與關注類貸款占比的變化是正相關的。換句話說,關注類貸款是最有可能轉化為不良貸款的,相當于不良貸款的“預備隊”,某種程度上,這代表南京銀行潛在不良貸款的壓力正逐漸加大,后續資產質量或承壓。

同時,南京銀行的資金“安全墊”變薄,風險抵補能力有所弱化。截至2024年末,該行撥備覆蓋率335.27%,較上年末直降25.31個百分點。

截至2025年一季度末,該指標進一步下行至323.69%,較上年同期大幅減少33.26個百分點。

放寬視線,2021年—2023年,南京銀行的撥備覆蓋率分別為397.34%、397.2%、360.58%,劃出的是一條45°向下的曲線。

眾所周知,釋放撥備,有助于提振盈利。南京銀行這幾年凈利潤的增厚,離不開撥備的貢獻,但也說明,其在不斷透支未來的盈利空間。

此外,報告期內,南京銀行房地產業不良貸款率從2023年末的0.61%攀升至2024年末的2.25%。

為了應對潛在的不良資產增大風險,南京銀行不得不計提更多的信用減值損失。

2024年,南京銀行計提信用減值損失105.25億元,較上一年增加了17.56億元,漲幅高達20%;2025年一季度仍在上行通道,計提信用減值損失31.71億元,較上年同期增加3.87億元,漲幅13.9%。

作為城商行標桿,南京銀行在謝寧掌舵下短期成績誠然可圈可點,但若不能平衡業務結構、夯實零售根基并筑牢風險防線,長期增長動能或將受限。未來,如何在規模擴張與質量提升間找到平衡,將是其破局關鍵。

*題圖由AI生成